※申請二胎房貸需注意事項

銀行對房貸的保守態度,不只是一胎,連二胎也是!除了考慮房屋殘值外,還會考慮申請人的信用狀況等,讓申貸房貸或增貸都很困難

近日,阿里、拼多多、京東相繼發布了新一季財報,通過報表不難看出,在此消彼長的各項數據比拼面前,中國電商三巨頭之間的競爭角逐也變得愈發激烈。

隨着疫情之後國內市場的全面復蘇,三大巨頭在營收和凈利潤兩方面的數據表現均超出了市場預期,增速普遍超過30%。其中,拼多多的營收和凈利潤增速更是分別高達89%和109%,該公司也藉此實現了自上市以來的首次季度盈利(以非美國通用會計準則計算)。

而在對電商平台至關重要的用戶增長方面,三家公司的差異開始顯現出來:阿里的年活躍用戶數雖然仍居首位,但增速已跌破10%,其用戶規模遭遇增長瓶頸已是不爭的事實;入場最晚的拼多多尚且仍處在快速發展期,本季度以接近40%的增長速度進一步縮小了與阿里之間的差距,同時還將增速同樣不低的京東遠遠甩在了後面。

總的來說,三大巨頭中阿里在絕大多數指標上仍然領跑兩位對手,但面對新貴拼多多的快速崛起以及強勢追趕,這位稱霸電商江湖多年的王者也不敢掉以輕心;而對於“千年老二”京東來說,在經歷了近兩年創始人的淡出之後,該企業亟需在業務上尋找一些新的亮點來重新贏得外界關注。

財報發布后,資本市場也迅速作出反應,阿里和京東的股價均出現了不同程度的下跌,而拼多多漲幅則一度超過20%,其創始人黃崢的身家也暴漲500多億。

由於股價浮動,三家公司的市值也發生變化。目前,阿里仍然以超過7500億美元的市值遙遙領先,而拼多多則反超京東,成為中國市值排名第二的電商平台。

阿里的增長困境

阿里的用戶增長難題在這一季度變得尤為突出。

根據財報显示,2020年9月,阿里的月活躍用戶數為8.81億人,與上一季度的8.74億人相比,環比增長不足1%,與市場預期的8.99億人相差了1800多萬。

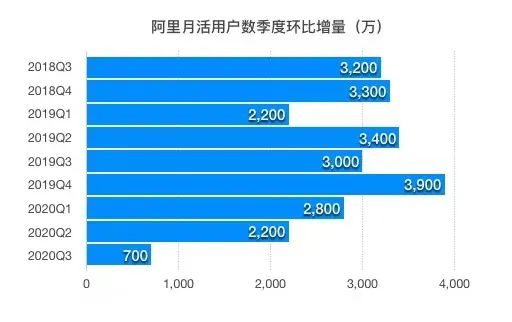

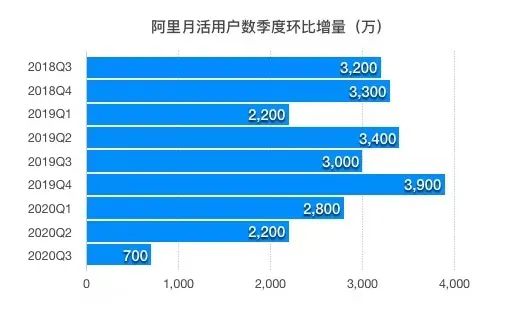

通過下圖可以看出,在過去的兩年裡,阿里月活躍用戶數的季度增量一直保持在2200萬—3900萬這一區間,而本季度僅實現了700萬的環比增長,可以說是創下了歷史新低。

阿里月活躍用戶數季度環比增量:

2018Q3—2020Q3,製圖:DoNews

而在年活躍用戶數上,阿里的表現也同樣不容樂觀。

截至2020年9月30日止的12個月,阿里的年活躍用戶數為7.57億人,而拼多多則以7.31億人緊隨其後,二者之間的差距僅為2570萬,這也是拼多多首次將這一差距縮小至3000萬以內。

儘管目前阿里仍然領先於對手並實現了1500萬的季度增長,但與拼多多4810萬的增速相比,阿里在年活躍用戶數上被後者趕超,只是時間問題。

阿里和拼多多年活躍用戶數季度增量對比:

2018Q3—2020Q3,製圖:DoNews

阿里之所以在用戶增長上陷入瓶頸,除了與自身所處的生命周期有關以外,還與對手尤其是拼多多在下沉市場對新用戶的瘋狂掠奪有關。

成立超過20年的的阿里已然進入了企業發展的成熟期,在經歷了前幾年的迅猛發展后,用戶增長變緩對其來說幾乎是一個無法避免的行業難題。為了在用戶規模方面尋找新的增長動力,阿里從2018年開始逐漸向以低線城市為主的下沉市場滲透。

去年,阿里重啟聚划算,並將其與淘搶購和天天特賣合併,並成立了C2M事業部。在三大產品的定功能位中,聚划算主打品牌下沉,淘搶購主打限時搶購,天天特賣則面向產業帶工廠。

今年3月,內測了兩年之久的“淘寶特價版”App也正式上線,阿里此舉被認為是復刻拼多多,都是將工廠與消費者的中間環節打通,試圖以低價吸引下沉市場用戶。10月10日,在拼多多的店慶日當天,淘寶特價版還推出了“1元更香節”,直接對標後者在7月舉辦的“真香節”。

一連串的動作下來,阿里與拼多多在下沉市場的競爭火藥味十足,但從這次的財報數據來看,阿里的用戶增長難題似乎並沒有得到緩解。

截至今年9月,淘寶特價版的月活躍用戶數超過7000萬人,而在6月底,這一人數為4000萬,相當於第三季度新增了3000萬的月活用戶。

但前面提到本季度阿里的總月活用戶僅增長了700萬,這就表明在淘寶特價版的3000萬新增用戶中,絕大多數都是從阿里內部現有的用戶中轉移而來。也就是說,被寄予厚望的淘寶特價版在下沉市場並未給阿裡帶來太多驚喜。

根據蔣凡在近期舉辦的全球投資者大會上透露,近兩年阿里新增用戶中的70%來都自於下沉市場,而本季度明顯放緩的用戶增長,是否表明阿里的下沉之路也困難重重?

拼多多的盈利野心

雖然拼多多在用戶增長上表現得相當強勁,但與阿里和京東相比,前者與兩位對手之間着實還有不小的差距。

根據財報显示,2020年三季度,拼多多營收為142.09億元,同比增長89%,超出市場預期的122.05億元;非美國通用會計準則下,凈利潤為4.664億元,與去年同期16.604億元的凈虧損相比,同比增長高達108.94%。

借款需知:客戶年齡:只要您年滿20歲~70歲皆可辦理。客戶職務類別:各行各業皆可辦理 原車貸款 不限職業類別(無業亦可)。

值得一提的是,這是拼多多自上市以來,首次實現季度盈利。

單從增長速度上來看,拼多多有確取得了不錯的成績,但其在整體營收和盈利能力方面卻仍然只是阿里和京東的零頭。

本季度,阿里營收1550.59億元、京東營收1742億元;阿里凈利潤470.88億元、京東凈利潤56億元。此外,在營收和凈利潤的增速方面,阿里和京東仍然穩步向前,兩者都保持着30%以上的增長速度。

以“農村包圍城市”這一戰略起家的拼多多,雖然在用戶收割上佔據了一定優勢,但同時也因為這一群體相對較低的購買力而在GMV上處於下風。

截至今年9月底的過去一年,拼多多的年GMV為1.45萬億元,儘管整體實現了73%的同比增長,但分攤到基數龐大的用戶身上之後,平均下來其每個用戶的年消費總額僅為1993元,而這一數據在今年前兩個季度分別為1842元和1857元,僅實現了0.8%和7%的環比增長。

相比之下,在用戶增長上遭遇瓶頸的阿里在同一時期的年GMV卻高達7萬億元,在和拼多多差不多的用戶規模面前,其人均年消費水平已經接近萬元,大約是拼多多的5倍。並且,按照拼多多目前的增速來看,想要趕上阿里的GMV和人年均消費,近幾年內恐怕很難實現。

此外,拼多多還面臨着收入結構單一的問題。

三季度,在拼多多142.1億元的營收中,僅平台在線營銷技術服務收入一項就高達128.78億元,佔據了總營收的91%以上,而另一項傭金收入僅為13.32億元。除此之外,拼多多幾乎沒有其他營收來源。

而與較低的人均消費水平和略顯單一的營收結構相比,拼多多在成本和費用上的支出卻在持續增加。

三季度,拼多多的成本為32.6億元,同比增長78%;費用為122.45億元,同比增長45%。其中,營銷費用為100.7億元,同比增長46%;另外,管理費用為3.69億元,研發費用為18億元。

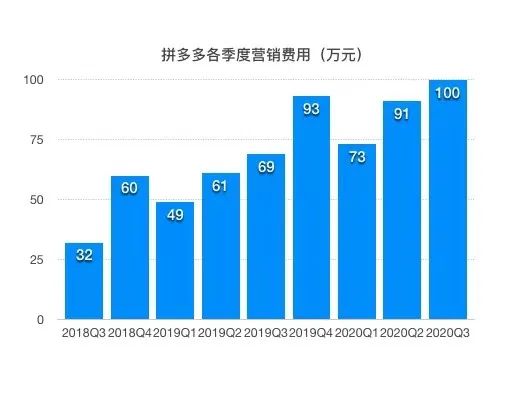

值得注意的是,在所有支出中,拼多多的營銷費用佔據了大頭,幾乎佔了總費用的82%。並且從近兩年的數據來看,這一支出還將持續增加,拼多多燒錢換市場的打法短時間內估計很難找到替代方案。

拼多多年各季度營銷費用:

2018Q3—2020Q3,製圖:DoNews

與阿里為了用戶增長积極向下沉市場滲透剛好相反,為了在營收和盈利上與對手拉近距離,拼多多在向上進行品牌升級方面已經做出了諸多嘗試。

從去年的“百億補貼”計劃開始,拼多多一直試圖打進五環內市場。對拼多多來說,一旦拿下這一市場,不僅可以逐漸擺脫“Low”這類固有標籤,同時對提高其用戶人均消費水平也將有很大幫助。

另外,除了在原有業務上不斷擴充品類之外,拼多多還通過押注新的業務如多多買菜來增加營收來源。但由於目前買菜市場對手雲集以及在前期需要投入大量資金進行供應鏈基礎設施建設,多多買菜最終能否為拼多多帶來新的業務增長,現在來說還為時過早。

撕掉京東的隱形標籤

此次財報比拼中,三大電商巨頭中存在感最弱的可以說非京東莫屬了。

除了在營收上獨佔鰲頭以外,京東的其他各項指標均落後於對手。而在營收上排名第一還是得益於其在品類上的優勢——以單價較高的家電3C類為主,但這卻並不能保證其在利潤上同樣佔據優勢。

本季度,京東凈利潤為56億元,儘管實現了80%以上的大幅增長,但與老對家阿里470億元的凈得相比,兩者之間還是有不小的差距。

而在年活躍用戶數上,京東的增速與新對手拼多多相當,均為30%以上,但其4億的體量與兩位對手的7億體量相比,卻根本不在同一個量級。

總體來看,雖然京東的各項指標並不難看,整體業績也實現了穩步增長,但在行業之王阿里和電商新貴拼多多兩位對手的激烈廝殺面前,京東的多數動作和成績似乎並未激起太大的浪花,從而也變成了三大巨頭中的“隱形之王”。

以下沉市場的布局為例。在拼多多成立之前,京東就已經獲得了騰訊的戰略投資,但其卻沒有利用好微信這一座巨大的流量城池,反而被後來者搶佔先機,拼多多最終以“社交+電商”這一玩法迅速從下沉市場崛起。

眼看一二線城市流量日漸見頂,京東試圖加快向低線城市滲透的步伐,但此時拼多多已然長成了龐然大物,並且以一夫當關萬夫莫開的氣勢阻擋着對手的瘋狂試探。

從去年開始,京東相繼推出了“京喜”、“京東極速版”等專門瞄準下沉市場用戶的獨立App,在打法上,京喜和淘寶特價版如出一轍,幾乎都是以拼多多的模式對抗拼多多。然而,在三大巨頭同時發動的“百億補貼”這一燒錢打法下,京東的下沉之路並未取得明顯的優勢。

根據財報显示,截至9月30日的12個月里,京東的年活躍用戶數為4.42億人,與上一季度的4.17億人相比,實現了2420萬的單季新增。

而根據京東方面“80%的新增用戶來自下沉市場”這一說法,可以估算出京喜在第三季度的新增用戶還不到2000萬,與阿里的3000萬和拼多多的4810萬相比,京東的下沉攻勢還有待加強。

除此之外,在今年大熱的買菜領域,京東不僅要面對同行阿里和拼多多的圍追堵截,同時還要與行業之外的美團、叮咚等玩家爭搶賽道,誰能最終突出重圍成為最大的贏家目前還是一個未知數。

縱觀下來,京東除了在物流上花重金打造了堅固的護城河以及在家電3C這一品類上佔據較大優勢外,在其他品類擴張、下沉市場滲透以及新業務開展方面似乎都未佔據上風,而作為三家公司中最早入局的玩家來說,京東要如何在這場電商行業的“三國殺”中找到自己的立足之地?

【本文作者Autumn,由合作夥伴DoNews授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

台元工商融資質借中心給您最專業最親切的服務,沒有銀 行繁瑣的手續,給您快速、簡單便利、低利息的典當流程,成為您去煩解憂的好幫手。