看小米破局如何互聯網業務

剛拿到高通驍龍888芯片首發權的小米,在雷軍看來並沒有在5G時代贏定了。

近期,小米CEO雷軍做了一個回顧小米過去10年的演講。“2020年,對我們每個人來說都是非常不容易的一年。前段時間,總有朋友問我說,‘這麼複雜的局面,我該怎麼辦?’”

實際上,小米這一年的成績還不錯。上半年手機賣了6400萬部,銷售成績增速很快;近期發布的Note 9,也在今天宣布發售13天銷量突破百萬的成績。然而,資本市場仍沒有在市值上給予足夠的認可,理由也很簡單,利潤率低的不像科技互聯網公司。

根據市場調研機構Counterpoint Research的數據显示:去年蘋果拿走全球手機市場66%的利潤,三星和華為都在10%以上,小米和其他企業則都不足蘋果零頭。

手機銷量好但不怎麼賺錢,着實讓雷軍很鬱悶。在走高端機路線之外,小米也在嘗試其他路線增加利潤率。

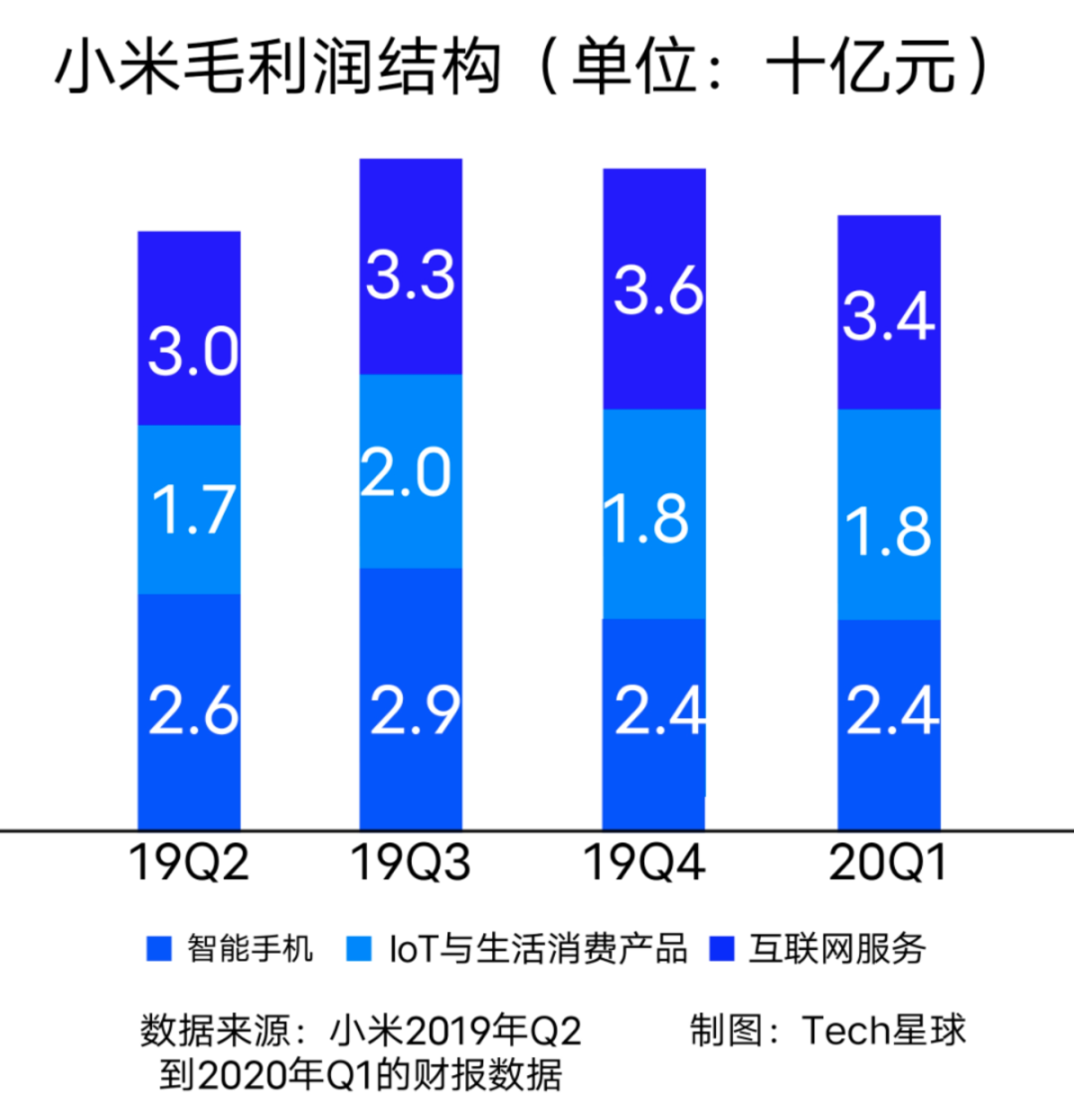

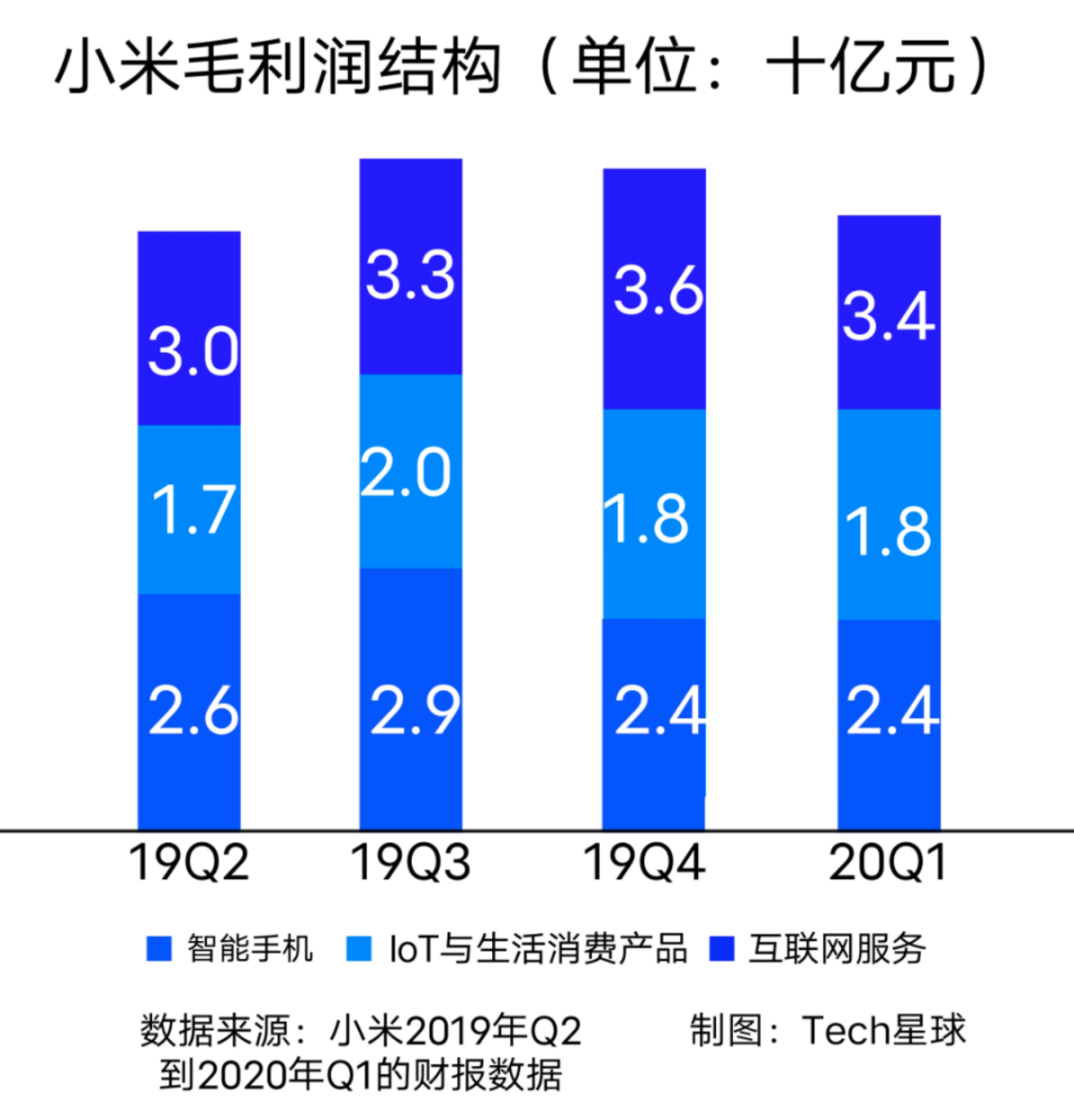

眾所周知,小米三大主營業務分別為智能手機、loT與互聯網服務。其中,小米硬件承諾利潤率不超過5%,IOT營收的還沒發展到時機,而互聯網服務僅用不到10%的營收,撬動了其超30%的毛利,“鐵人三項”中最瘸腿的互聯網業務成為小米的凈利潤主力。

根據小米2019年Q2-2020年Q1的三大業務的毛利潤佔比也可以看出,小米的互聯網服務的毛利潤佔比始終是第一位,而且還在逐步拉大與其他業務的比重,互聯網業務成為了小米的壓艙石。

但在2020年Q3,小米手機業務的毛利潤貢獻率達39%,反超其互聯網服務。這對於小米而言,通過手機與“用戶交個朋友”的目的達到了,但是在變現獲利比重上卻出現了下降,表明了目前小米在互聯網業務盈利模式後勁不足。

拆分一下小米原有的互聯網業務可以發現,小米的互聯網業務主要來源於遊戲、廣告和金融。可以發現,這三條業務線是建立在小米手機內,成為了小米手機生態的一環,但也正是由於“寄生”在小米手機的封閉式生態中,導致了其互聯網業務並不能完全觸及到外部生態的用戶,所以互聯網業務對於小米而言,雖然比重大,但發展受限,無法與騰訊、阿里這樣的巨頭相比。

為此,小米內,一場真正意義的互聯網的改革悄然開始。

互聯網業務大刀闊斧改革

小米的互聯網業務是在2018年,迎來了真正的轉折。

“我想出了‘鐵人三項’的模式,並且找到了一個‘捷徑’:當時硬件做的最好的是摩托羅拉,軟件做的最好的是微軟,互聯網最厲害的是谷歌,假如把這三家公司的精英全部湊在一起。是不是就能夠做成‘鐵人三項’呢?”

而其中的“互聯網”和“軟件”,成為了小米重點改造的對象。

同年的9月13日,雷軍發出內部郵件宣布了小米集團最新的組織架構調整和人事任命。王川成為了小米的集團參謀長,負責各個業務部門的戰略執行。另外,原有的MIUI部、小米互娛、生態鏈部和電視部進行重組,成立10個新的部門,包含有4個互聯網部門、4個硬件部門,並在2019年又相繼成立互聯網第5部門和互聯網商業化部門,分別負責海外的互聯網業務和廣告業務變現,其中小米互聯網創新業務由互聯網第四部門的白鵬負責。至此,小米的互聯網業務部門多達6個。

這6個互聯網部門也成為了小米現在的互聯網生態核心,小米手機內,諸多大家熟知的小米應用也都來自於它們,比如小米錢包、小愛通信等。

除了以上6個部門外,小米也有一些比較特殊的部門或團隊,正在進行互聯網業務上的創新。比如美卓軟件設計(北京)有限公司,而這家公司從今年開始,逐漸成為了小米軟件的高產大戶。

說到美卓軟件設計(北京)有限公司(下面簡稱:美卓設計),其實大家都會有些陌生,但是很多米粉用過的紅米手機、小米手機、小米電視、MIUI V5和V6等多個軟硬件產品的設計,都有美卓設計參与。

據天眼查显示,該公司成立於2012年4月,美卓設計的天使輪投資方是雷軍。兩年後,小米集團併購了美卓設計,美卓設計正式成為小米集團的成員,並且美卓設計成為了小米的一個獨立部門。目前該公司的人員配置也極為豪華,由小米首席設計師朱印、小米聯合創始人王川和小米CFO周受資擔任公司高管。

作為資深用戶體驗設計公司,美卓設計主要是提供專業的產品設計解決方案。未加入小米前,其客戶不乏有:微軟、Google、HTC、聯想、愛國者、創新工廠、華為、金山網絡、用友軟件、百合網等國內外知名企業。

正式加入小米的美卓設計,其核心任務轉向為小米自家的硬件產品設計為主。

美卓設計的核心人物是朱印,現在是小米的首席設計師,自從他所領導的設計團隊加入小米后,改變了小米旗下的小米4以及紅米NOTE在設計方面備受吐槽的問題,從小米5開始,朱印領導的團隊開始參与了屬於小米真正意義上的手機風格的創作,並且也憑藉手機設計上的獨特創意,小米設計團隊曾獲得過2019德國IF設計獎。

從硬件的創作設計來看,朱印所領導的美卓設計的實力是實至名歸。作為設計師的朱印曾說過:如果你討厭什麼東西,應該改變什麼。透露出朱印對產品改表到底的決心,正是這樣的信念,讓美卓設計在接下來開發和設計軟件的發展上取得了突破。

從2018年開始,Tech星球發現美卓設計開始嘗試獨立App的開發,通過國家專利局可以查詢到,美卓設計開發的第一款App名為“百萬對戰”App,這是一款玩遊戲就能賺錢的遊戲產品,雖然發布后這款產品沒有跑出來,但這款產品的意義對於孵化新業務有着促進性的作用。

因為這款產品並沒有採用小米為前綴的頭銜去命名,而且在登錄方式和賬號體繫上也沒有使用小米的賬號,可以說這款產品正在嘗試去小米化。小米也沒有對這款產品進行宣傳和引流等措施。可以看做是小米首次對外部互聯網生態的一次探索。

也正是由於這一次的嘗試,讓小米在外部互聯網生態的發展勢頭上愈發猛烈,王川擔任的多家小米子公司,開始打造一批去小米化App參与到外部互聯網的戰事中。

小米互聯網業務也從打造內部互聯網生態,邁向了外部互聯網生態的發展。

發展去小米化的互聯網業務,成為新常態

小米正試行着內部和外部進行雙軌發展的互聯網生態。

2018年應該是小米互聯網雙軌模式發展的第一年。從2018年到2019年這段時間,小米先後推出了多款去小米化的App,比如“朕驚短視頻”、“念白FM”、“百萬對戰”、“想看資訊和明星實力榜”等多款產品,搶佔外部模式的互聯網賽道,而與之相互輝映的內部互聯網生態產品,則是“小米FM”、“小米幸運萬年曆”、“全民省錢購”等,繼續強化小米手機為核心的生態建設。

到了2020年,去小米化的進程再次加速,由美卓設計和北京瓦力網絡科技有限公司(下稱:瓦力)進行了產品的研發。

Tech星球通過AppAnnie和天眼查的數據,整理了一份小米在今年推出的App圖(不包含遊戲)。

通過該圖可以直觀的看出,小米的互聯網業務在今年迎來了高產,共推出14款App。其中去小米化的互聯網生態生產品多達8款,社交賽道上的產品有“啾咪星球”、“嘻瓜皮”、“ONE有引力”、“新島”等4款之多,可以看出小米在社交上,仍然想有所突破,畢竟當年的米聊App是最有可能打敗微信的產品,後面雖然持續更新,但也僅局限於小米用戶使用。所以小米的社交戰略仍然會繼續發展。

這8款新的產品可以看做是小米創造的“八仙“,希望它們各顯神通。這八仙產品分別為:

年初,由美卓設計推出了搞笑短視頻社區“嘻瓜皮”,這款產品主打幽默搞笑視頻、GIF泛娛樂內容,瞄準了Z時代的娛樂群體。

緊接着是今年5月推出的啾咪星球,這是一款語音交友的社交產品,是一款有電波匹配、語音交友、動態廣場、聲紋測試、多人房間、娛樂陪玩等功能的社交娛樂軟件,也是目前小米運營的比較好的一款產品,據七麥數據显示,啾咪星球在安卓端的總下載量達3200萬,近30天日均下載量為5萬。

隨後是在今年9月到11月間,又先後推出“ONE有引力”、“氫流瀏覽器”、“肆樣”、“新島”、“有顏直播”、“花漾直播”等產品。

ONE有引力App是一款定位為年輕人陌生語音社交的產品;新島App則是一款興趣社交產品;氫流瀏覽器是一款操作簡單的瀏覽器,在常規的搜索引擎外,增加了頭條搜索。這3款產品仍然由美卓設計研發。

瓦力開發的是“有顏直播”和“花漾直播”,目前這兩款產品還在測試階段。

這8款去小米化產品和內部生態產品共同構成了今年小米互聯網業務的發展趨勢,這種趨勢也將繼續延續下去。

除了這些新的創新產品外,小米在互聯網金融方面也進行了去小米化。在今年,“小米錢包”更名為“天星金融”,以此降低此前小米品牌給外部用戶帶來的局限性。

對於小米而言,新的互聯網業務也將在服務好小米手機內原有的用戶外,還會去吸引外部的龐大用戶,去小米化產品則是主力軍。通過觀察可以發現,這些去小米化產品集中在短視頻、社交和工具等熱門領域,一方面是因為這些市場還未飽和,還有機會去爭取,甚至可以在小眾領域上佔據優勢,另外一方面,像語音社交、直播等領域是變現最快的賽道,所以小米選擇在這些細分領域推出產品,也是希望在探索的同時進行變現,而不是打無休止的消耗戰。

小米作為互聯網的後來者,還在繼續探索,據一位接近小米的人士介紹,未來,小米還有多款新App將面世,以此來擴充現有的產品矩陣,通過邊跑邊學習的模式,希望能夠像小米手機那樣,在軟件上也有所突破。

長路漫漫,道阻且長

對於小米而言,成為大家認可的互聯網公司仍然要走一段路。

目前小米雖然對現有的互聯網業務進行了重組,並提上了優先級的地位,但是不足之處也很明顯。

當今主流的互聯網商業模式有:廣告、遊戲、電商、內容付費、金融等,小米到目前還沒有跑出一個現象級的產品。

作為一家互聯網公司,不能靠軟件和互聯網服務獲取更多的高毛利,讓外部投資者仍然會把小米當成一家硬件公司看待,這對於小米市值的進一步提升是一種阻滯,比小米晚兩個月上市的美團,如今其市值高達2萬億港元,小米則為6300億港元,可見資本更加青睞互聯網屬性的公司。所以這也是小米一直想打上互聯網標籤的原因。

如今,小米的手機業務已在多個國家佔據市場第一的份額,但眾所周知,雷軍曾承諾小米手機利潤率不會超過5%,如果像蘋果手機一樣打造一個軟硬件結合的生態,進而形成以軟件服務為變現能力的閉環,對小米的利潤前景無疑有重大提升。但前提是小米手機要在市場上佔據主導地位,並且有一個能夠適應大部分用戶的操作系統,當然小米在國內還不具備和蘋果一樣的優勢,所以小米現在的互聯網營收服務,主要是在手機上的廣告業務。

也是在2019年,由互聯網4部負責人白鵬組建的互聯網商業化部,開始進行手機廣告的運營。

廣告業務是個現金牛,是大多數公司重點發展的業務,但其風險就是穩定性不足,據國金證券在2019年初發布的報告显示,2018年8月以來,全網流量和移動流量,都呈現顯著的降價趨勢。這對小米來說,並不是件好事。並且廣告會成為用戶體驗上的一個不利因素,所以,白鵬認為,在為用戶精準推送廣告的同時,要優化用戶的體驗。

回望最近一年,小米選擇在海外重點發展的互聯網業務。起初,其軟件服務在印度等國家的發展和小米手機一樣穩紮穩打,但是隨着外部環境的變化,印度開始發布禁令,讓小米的軟件服務在海外最大的市場之一受到了波及。外部的不確定因素讓小米的海外互聯網業務成為了一個變數。

當然,小米的優勢也很明顯,方正證券的報告認為小米類似騰訊,同樣基於巨大終端吞吐量,通過控制硬件利潤帶來的性價比迅速積累、擴大用戶基數,帶來高活躍度、高轉化和高留存率的互聯網用戶群體,並最終實現流量變現。簡而言之,流量獲取的價格低。

對於小米內部成立不到兩年的互聯網部門以及其他的互聯網業務團隊,還有一定的時間去探索金融、電商、社交等多個領域的互聯網賽道,甚至通過5G時代,去打造一個現象級產品,例如小米已經明確了”5G+AI+loT下一代超級互聯網”的戰略方向。小米AIoT的平台設備超2.89億,米家App的MAU達4310萬。

另外,OTT互聯網收入成為小米互聯網收入的重要組成部分。12月9日,小米互聯網商業部總經理白鵬在活動上表示,小米OTT家庭用戶已突破3580萬家庭,擁有龐大的用戶基礎。OTT本身是最具潛力的廣告平台,天然的融合了傳統電視廣告與互聯網廣告的雙重優勢,在未來或成為小米互聯網廣告業務的又一現金牛。另外,白鵬表示,小米在今年的營銷收入預計會突破百億元。

而小米互聯網商業部AIoT商業化總經理雷笛也透露,未來小米不僅會在TO C,還會在TO B做好商業化變現。

堅持不懈地去做軟件和服務等互聯網業務至關重要,讓用戶不再局限於通過小米手機去用自家的服務,這也是一家開放式的互聯網公司要做的事情。

目前小米的行動已經證明了公司的互聯網屬性,如何得到更多人以及資本市場認可,那麼就要看小米接下來的行動。

對於小米現在剛起步的互聯網業務而言,未來的發展或許正如雷軍曾說過的那樣:手指穿桌子肯定是穿不透的,但是如果是針尖就很容易,所以要把力量集中在一點上穿透。

【本文作者陳橋輝,由合作夥伴Tech星球授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※申請信用卡換現金條件與資格限制?

※短期借貸,台北借錢借款平台,是幫救急最佳平台

※極需短期資金周轉,屏東借錢當舖首選

※高雄機車借款免留車,不限車齡,急用周轉第一首選!

※速辦撥款,支票貼現無需擔心借不到錢!

※有關屏東汽車借款貸款流程有哪些?