“路子選對了,方向就不能改。破冰,滿舵,全速前進!”2018年11月,雲集創始人兼CEO肖尚略發布內部信,高調昭示對雲集做會員電商之決心。在信中,肖尚略稱雲集已經駛入了會員電商主航道。

可是兩年後的一份三季度報,卻有些“打臉”。

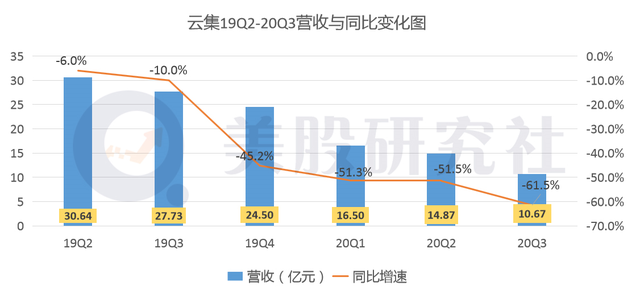

財報显示,2020年第三季度,雲集營收10.67億元,同比下降61.53%,凈虧損0.44億元。同期,股價相比上市首日下跌7成,市值縮水8成。

▲發布Q3財報后,,雲集股價大跌超20%。圖片來自網絡。

從2015年上線開始,雲集講了一個又一個故事,似乎都有些坎坷,不知如今的“中國版的Costco”會如何。

958萬罰款

肖尚略,42歲,安徽人,擅長講故事。

2015年,肖尚略成立浙江集商網絡科技有限公司,推出雲集微店平台。據官方介紹,雲集微店是一款在手機端開店的APP,為店主提供美妝、母嬰、健康食品等正品貨源,並有商品文案、手把手培訓、一鍵代發、專屬客服等服務。

“你開微店,售前售後的事我全包了。”在接受《錢江晚報》採訪時,肖尚略如此形容自己做的事,“如果說互聯網(門戶網站)有效連接了供需兩端的信息,解決了大企業的銷售渠道問題,搜索引擎幫助中小企業解決了銷售渠道的難題,那麼,在個體商業崛起的時代,我們要做的就是解放個體商業,幫助他們成功。”

統一提供貨源、直接發貨、提供商品宣傳鏈接,雲集微店上線不久便引起注意。“沒什麼學歷,沒什麼技能,又不想去找工作,寄希望雲集能養活自己。”一位店主向無冕財經透露她開店的初衷。

但貨在哪不能賣,微商之所以聚集雲集,很大程度上是源於肖尚略勾畫的另外一番景象。

在雲集,會員權益除了購物優惠之外,更重要的是邀請新會員可以獲得提成。

用戶在繳納一年365元的平台服務費后,可成為雲集微店的“店主”,繼而可以邀請其他人員加入成為新“店主”。“店主”邀請新“店主”滿160名(直接邀請30名和間接邀請130名),即可成為“導師”,團隊人數達到1000名,即申請成為“合伙人”。雲集以培訓費的形式分配給該新“店主”所在團隊的“導師”、“合伙人”,分別可獲得新“店主”繳納365元服務費里的170元和70元。

只需轉發商品信息到朋友圈,有人購買即可賺取傭金,輕鬆簡單的工作吸引了不少全職媽媽、學生,用戶數呈幾何增長。

據肖尚略透露,2016年12月雲集的“店主”數量在50萬左右,而在A輪融資過後僅7個月,已有180萬“店主”加入雲集微店。

與此同時,靠着微商加社群裂變,成立2年後,雲集交易額增長四倍,突破百億。雲集微店聯合易觀發布的《2017中國社交電商大數據白皮書》則显示,雲集微店自2015年連續兩年爆髮式增長,年度銷售額增速達506%,2017年周年慶期間銷售額同比增長696%,2017年第二季度銷售額預計達18.3億。

“店主”足不出戶樂開花,肖尚略也對未來充滿期待。

好景不長,肖尚略推崇的“店主—導師—合伙人”拉人頭、多層次分銷模式終結於一紙公告。

2017年5月,雲集被浙江省杭州市監局認定涉嫌網絡傳銷行為,處罰958.41萬元。

會員電商好故事?

為了擺脫微商和傳銷的污名標籤,2018年,雲集對標Costco,宣布從社交電商戰略轉型為會員電商。

首先是迅速地進行了一次全面的形象大升級——除了更換了新的logo和刪去原名中的“微店”二字,“自用省錢,分享賺錢”這句slogan也替換成“到雲集,享受批發價”。

其次是會員制度轉型——原有“店主―導師―合伙人”模式,變更為“店主―主管―經理”模式,獎勵層級限定在3級以內:“主管”發展一名新“店主”后,平台只獎勵“主管”一級,再上層的“經理”不再參与分成。

如此調整后,雲集“店主”在繳納398元開店后,獲得權益只剩下自購優惠(阿里京東式)、微商分銷提成(微盟有贊式),以及單線招商獎勵(雲集式)。

值得注意的是,“店主”加入雲集微店時購買的398元起的“素野心水保濕套裝+深層肌底滋養蠶絲面膜”產品,屬於上海素野化妝品有限公司品牌。

工商信息显示,100%持股該公司的浙江小也網絡科技有限公司,實際控制人正是肖尚略。若不計算分給“主管”和“經理”的費用,180萬“店主”繳納398元購買素野的產品,總計也超過7億元。

儘管如此,依舊有一批會員們忠誠於雲集:轉型會員電商的2018年,雲集宣布“0元開店”活動,取消398元的套餐費,僅僅24小時內湧進710萬免費會員。

這一年,雲集擁有了2320萬用戶,其中付費會員是740萬;其66.4%的GMV(網站成交金額)來自付費會員購買,會員人均消費高達2036元,而非會員人均消費只有482元。

2019的5月,肖尚略和雲集終於迎來高光時刻。當時,肖尚略站在西湖旁的上市儀式主會場,發表了不足700字的致辭。兩個小時后,納斯達克的鐘聲如約響起,雲集成為了“中國會員電商第一股”。

但高光過後,這個會員電商的故事沒有肖尚略所想般美好。

上市之後,雲集的股價一路下滑,截至2020年12月4日,雲集股價報收2.73美元,較發行價跌幅達75%,市值從逾32億美元縮水至5.8億美元。

與此對應的是,虧損在加劇。

財報显示,2020年三季度,雲集營收10.67億元,同比下降61.53%,凈虧損0.44億元。加之2016年至2019年分別虧損0.25億元、1.05億元、0.56億元、1.24億元,雲集已連虧5年。

▲不只是這一年,事實上雲集已連虧5年。圖片來自美股研究社。

具體來看,會員裂變陷入增長瓶頸,已成為雲集繞不過的坎。

截至今年9月30日,雲集的交易會員數量增加至1300萬人,結合一季度公布的數據,其交易會員在三季度凈增長僅80萬,遠低於一季度220萬凈增量。

同時,雲集的會員收入增長呈現下滑趨勢。

2020年三季度,雲集的會員項目收入為0.049億元,較2019財年同期的2.07億元下降97.60%。此前的2016年到2018年,雲集會員收入為1.55億元、5.11億元、15.52億元。

該版塊在公司總體收入的佔比也有所下降。2018年,雲集來自會員的收入佔到總體收入的13.6%,到了2020年,這一数字縮減為2%。

會員費收入大滑坡的背後,是雲集會員群體中最具號召力的群體的“出走”,直接帶來的後果是,儘管雲集會員總數不斷創下新高,但公司總營收卻與會員費收入同步在2019年Q1進入拐點,而凈利潤僅盈利一個季度,也在2019年Q2重現虧損。

肖尚略不得不“另謀出路”。

事實上,會員制變更后,為了使得營收多元化,雲集還在2019年將自營模式轉為向第三方商家開放,增加第三方商家入駐,全年GMV增至352億,但商城貢獻的營收僅有3500萬元。

到了2020年三季度,雲集商品銷售收入凈額從2019年同期的24.72億元降至9.19億元,降幅為62.8%;商城業務收入從2019年同期的8630萬元增長至13040萬元,增長51.1%。

至此,雲集的營收來自於四部分:商品銷售收入、會員業務收入、商城業務收入以及其他收入。

具體來說,一個用戶交399元或者購買對應的禮包產生的費用是會員業務收入,註冊成為會員之後開始賣貨,平台從中拿到的傭金是商品銷售收入,而商城收入則是從第三方商家入駐平台後雲集從銷售額中獲取的傭金。

從雲集財報可以看出,貢獻營收最大的是商品銷售收入,佔比在85%以上,而新增的商城收入佔比非常低。

有觀點認為,雲集正在成為一個多而不精的“四不像”。如今的雲集,包括了S2B2C模式、會員制模式、社交電商、直銷模式、平台模式,卻沒有一項真正能構築壁壘的核心競爭力。

每一個都是肖尚略曾經想講出精彩情節的故事備選。但每一個雲集都沒講好。當一個個概念被拋棄之後,雲集還能用什麼吸引用戶和投資者?

【本文作者作者:海棠枼 | 編輯:雷緩之,由合作夥伴微信公眾號:無冕財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※未上市股票風險大嗎?投資必讀10大攻略!

※未上市股票買賣運作流程及應注意事項為何?

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸!

※手頭吃緊沒處籌?高雄當舖合法借款,審核保密、撥款快!

※推薦新竹借款快速借錢平台

※推薦優質嘉義當舖借款平台

※推薦優質三重當舖,機車借款免留車首選