核心內容:

1、骨科器械廠商的差異性主要體現在產品和渠道兩方面。

2、愛康醫療的競爭優勢主要在於3D打印及技術研發能力。

3、集採在即,骨科耗材市場或迎大洗牌,對其結果的預測不能照搬冠脈支架集採的邏輯。

近日,《關於開展高值醫用耗材第二批集中採購數據快速採集與價格監測的通知》显示,骨科耗材將納入二輪醫療器械集采,引發了醫療器械概念的股價的大幅波動。此前,冠脈支架集采結果显示,冠脈支架集采中位價在700元左右,最低價低於500元,平均降幅超90%。

目前,我國A+H股市場的骨科醫療器械公司有大博醫療(002901.SZ)、凱利泰(300326.SZ)、威高股份(01066.HK)、愛康醫療(01789.HK)、春立醫療(01858.HK)和微創醫療(00853.HK)等上市公司。

01 國內骨科器械市場仍有較大拓展空間

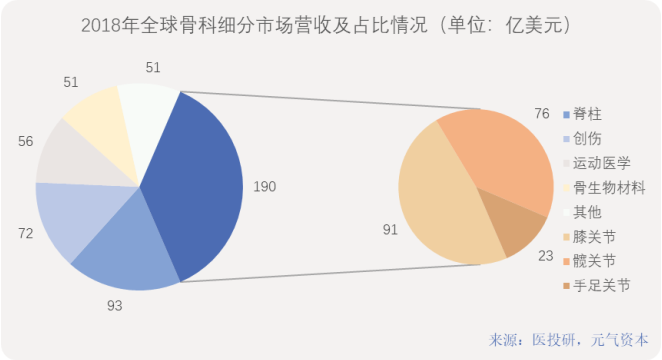

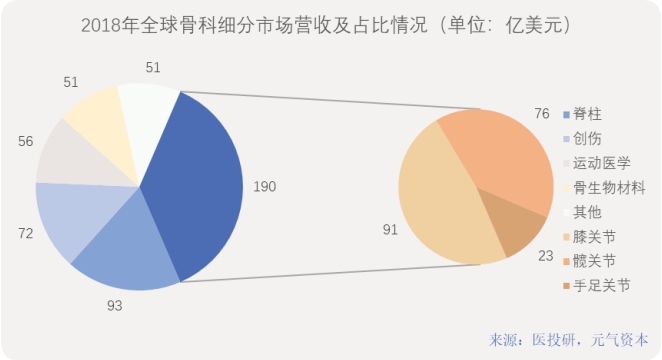

骨科醫療器械細分為人工關節(髖、膝、手足小關節)、脊柱、創傷、運動醫學、骨生物材料等五大領域。從全球市場來看,2018年全球骨科醫療器械市場規模約為510億美元,位列醫療器械行業四大領域之一(其它三個領域為IVD診斷、心血管、醫學影像)。

其中,關節類產品占骨科器械市場份額最多,達到37%,其次是脊柱類佔比18%,而創傷類和運動醫學類分別佔比14%、11%。

相對歐美等發達國家市場,我國骨科行業還有非常大的市場空間。根據第7屆中國髖關節外科學術大會數據,2018年中國髖、膝關節手術量分別為44萬和26萬台,植入滲透率遠低於美國2018年的水平。髖關節植入滲透率約為美國的1/5,膝關節滲透率約為美國的1/12。

三友醫療(688085.SH)招股說明書曾披露,中國骨科植入耗材行業2018年規模為258億人民幣,2013-18年複合增長率(CAGR)為17%。從市場增速來看,國內骨科細分領域市場增速分別是運動醫學>關節>脊柱>創傷。

隨着人口老齡化越發嚴重、體育運動的普及與長期伏案工作、久坐、長時間駕車等不良習慣的增加,關節置換手術需求量必然會提升,該領域患者會逐漸增多,一方面,價格下降,更多人能做得起手術,另一方面,老年人群的龐大基數,使得這個行業依然會有較大的發展前景。

從生產廠商的角度看,相較於冠脈支架等高值耗材,國產關節滲透率遠低於冠脈支架,所承受的國際巨頭競爭壓力也比較大。骨科市場集中度較高,前五大巨頭企業強生、史塞克、希爾科、捷邁邦美和美敦力合計全球佔比達到78%,關節領域第一集團由四大巨頭組成,捷邁邦美、史賽克、強生、施樂輝佔比74%,國產明顯處於劣勢。

國產骨科龍頭公司的增速遠高於進口品牌的增速,也不斷擠占國內小企業的份額,市場份額逐年增加。2019年中國骨科耗材排名前20的生產企業共佔據65.45%的份額。銷售額方面,威高為約15億,第7名大博為約10億,愛康為約9億,春立為約8億,微創為約1.8億。

愛康醫療是我國骨科關節龍頭企業之一,擁有豐富的產品線及在研產品。接下來,我們將詳細討論愛康的創新發展道路。

02 愛康醫療的增長可能

愛康醫療股價變化圖(來源:Wind)

骨科行業集中度較高,壁壘高,生產廠商的差異性主要在於產品、准入和渠道三面。愛康醫療擁有較全的骨科產品線及最多的關節領域專利,覆蓋6000多家醫院。

愛康醫療2003年在北京成立,2004年推出了國內第一款膝關節產品,2005年推出首款髖關節產品。

2012年,愛康醫療推出了第三代膝關節產品A3系列,獲得了美國FDA的認證,是國內第一款獲美國FDA認證的膝關節產品。

2014年12月,愛康醫療和北大合作設立博士后工作站。2017年,公司在香港上市。

愛康醫療如今的產品線包括膝關節、髖關節、脊柱、骨科腫瘤產品以及個性化的手術工具,能覆蓋包括初次到複雜,再到翻修手術以及骨腫瘤重建的手術。

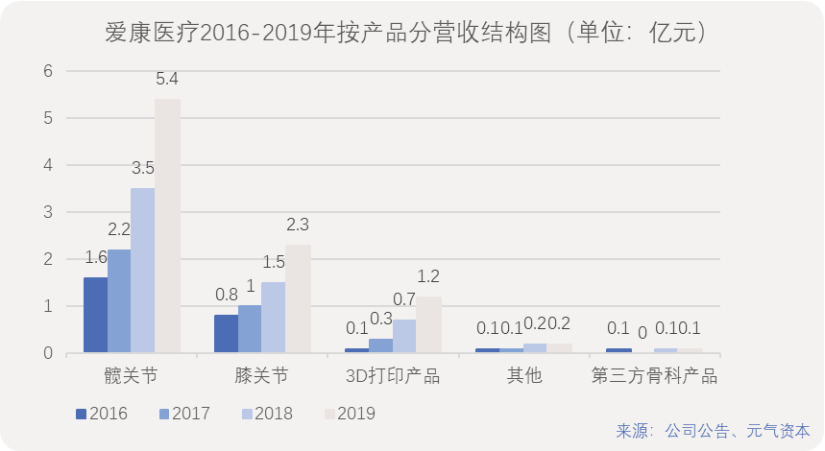

主要產品分佈來看,2019年愛康醫療的3D打印產品佔比13.32%,髖關節佔比為54.75%,膝關節佔比24.79%;國內業務佔比86.29%。

2019年國內骨科關節植入物按銷售量估計為79萬套左右,愛康醫療、春立醫療都在14萬套左右。愛康的銷售量市佔率18.3%,排名第一,春立為17.5%左右,排名第二;若按銷售額計算,愛康醫療市佔率為12.2%,國產排名第一。

從歷史業績角度看,愛康醫療2014-2019年營收從1.48億元增長至9.27億元,CAGR為44%,凈利潤從0.52億元增長至2.67億元,CAGR為39%;2014-2019年毛利率穩定在68%-71%之間,凈利率在24%-35%之間。

隨着醫學、材料學等上下遊行業技術的進步,骨科技術不斷向数字化、個性化、微創化、精確化和智能化發展,代表性創新包括数字化骨科、3D打印技術、AI治療及骨科手術機器人等。

愛康於2009年引入了3D打印技術,目前已成為國內最領先的3D骨植入打印公司,也是亞太地區最大的骨科植入物3D打印中心,目前已經擁有3D打印技術開發的脊柱融合系統和人工椎體,並已形成規模化的銷售。截至2019年底,該平台已經覆蓋964家醫院,較2018年增加了142家、增幅17.3%。

愛康醫療在2015-2016年獲得了三個國家葯監局批準的三類註冊證:分別是3D打印髖臼杯及補塊、3D打印椎間融合器和3D打印的椎體。每個產品都是經過六至七年的研發和臨床才上市。

做3D骨植入打印的一個重要原因是,手術機器人和3D打印是骨科關節未來發展的重要方向。在非3D打印耗材方面,愛康醫療已經在地市縣級醫院有較多覆蓋,但進入一線城市的三甲醫院,仍存在挑戰,所以,借力3D打印產品,愛康醫院有更大機會打入三甲醫院、和大專家進行合作,而且能夠給醫生提供很多的幫助,形成一定的品牌粘性。

此外,3D打印產品後續可以做的打印的東西非常多,為骨科醫療器械行業的創新帶來眾多可能,帶動個性化定製手術方案使得手術精度不斷提高。關節手術與冠脈手術同,差異化更明顯,針對較為嚴重的損傷或者類似於骨癌的疾病,很難用統一的標準化耗材——3D打印任意形狀的植入物此時就顯現出了優勢。

目前在愛康醫療擁有的工業級3D打印機中,北京愛康(即北京愛康宜誠醫療器材有限公司)有約10台,常州天衍(即天衍醫療器材有限公司)有4台,總投入1億元左右。

此外,關節置換的翻修市場也是愛康的增量。愛康醫療方面曾透露,髖翻修占公司整體髖關節的銷售量的20%左右,膝翻修占整體膝關節銷售量的8%左右;整體行業上來講,大概在15%-17%左右(髖、膝大概都在這個水平)。愛康佔據了關節翻修市場20%的份額,尤其是髖關節產品,因為愛康髖翻修產品結合3D打印技術,能提供更好的翻修解決方案。

2018年,愛康醫療以1.49億元全資收購了英國JRI公司。JRI公司具有50多年的歷史,擁有全球領先的噴塗技術。

2020年4月,愛康醫療2.85億收購了美敦力康輝控股全資擁有的北京理貝爾生物工程研究所有限公司(下稱“北京理貝尓”)100%的股權。公司擁有3D ITI術前規劃、3D導板技術和3D骨填充系統,有望與理貝爾公司豐富的創傷產品線結合,進一步推動創傷產品組合的擴展與創新。

北京理貝爾擁有一系列脊柱產品,以及數個創傷類產品,合計17本骨科相關註冊證。北京理貝爾收入約為1億元,其中60%來自脊柱,40%來自創傷。此次收購有望幫助愛康醫療快速進入脊柱和創傷領域。根據醫投研的數據,脊柱行業2018年規模為73億元,2013-18年CAGR為17%,創傷行業規模為77億元,2013-18年CAGR為15%。

除了產品以外,骨科器械行業更重要的是“註冊”和銷售壁壘。

愛康是關節領域專利國內數量最多的公司,有299個專利,也是關節領域註冊證最多的國產公司,有51個NMPA註冊證;其中三類醫療器械註冊證有32個,是中國擁有骨關節產品三類註冊證最多的骨科公司。

對於醫療器械廠商而言,渠道和銷售非常重要。愛康醫療以經銷模式為主,經銷收入佔比超過95%,經銷商約1000多家公司的產品的銷售全球330多個國家,一共有銷售人員240多名,覆蓋6000多家醫院,其中三甲醫院有1700多家。據愛康披露,公司覆蓋的20%-30%的醫院能貢獻80%左右的收入。

在與醫生建立合作方面,愛康的學術推廣活動已經做了10多年,利用JRI的國際資源成立了國際學術合作平台,截至2019年底,線上平台已經累積培訓超過2000名醫生。此外,公司還針對地市級醫院的醫生邀請國外的專家進行培訓演示,在二級醫院中建立了醫生線上培訓體系。

然而,雖然骨科產品線已相對豐富,愛康醫療仍屬於專註於骨科產品線的醫療器械公司,其他業務條線尚處於起步階段,受單一產品的影響較大,抗風險能力較低。目前國內平台型公司基本只有威高股份(01066.HK)、邁瑞醫療(300760.SZ)、微創醫療(00853.HK)三家。

面對行業變革,愛康醫療也在拓展在研產品線以增強抗風險能力,不只局限於骨科,未來研發方向還包括口腔、生物材料及智能化機器人。在研產品方面,2019-2025年愛康計劃推出36款產品,包括3D打印的標準化和個性化產品、常規產品、脊柱產品。

據了解,愛康醫療大概四五年前就開始做齒科項目,但進度相對緩慢。目前有兩款產品的註冊證有一定的預期,分別是骨粉和種植牙,預計在2021-2022年正式拿到註冊證。

值得注意的是,其他醫療器械公司也在利用技術優勢,打造差異化創新產品。春立醫療2015年推出了第四代陶瓷關節,填補了國產公司高端關節的空白,也拉平了與國外廠商的差距,如今還在做機器人導航手術的研究。微創醫療走在更前面,已經申報了骨科機器人創新器械的綠色通道。

這些公司或將通過創新產品在行業變革中持續保持競爭優勢。

03 如何面對骨科高值耗材集采?

骨科集采就要來了,相關各方將會怎麼辦呢?

首先,考慮到技術和應用的巨大差別,對骨科耗材集采影響的預測不能照搬冠脈支架集採的邏輯。如果簡單來看,集采肯定會影響出廠價格,但影響會弱於對於冠脈支架的影響。

目前我國冠脈支架市場中國產廠商整體佔比已超過70%,集采相對比較容易。但骨科醫療器械市場份額主要由外資品牌佔據(參考前述愛康醫療市佔率數據),國產廠商的發展歷史尚不足二十年,無論愛康醫療,春立醫療,威高股份還是微創醫療,其關節產品的年銷量只有不到10億元。

從這一角度講,集采有利於國產公司殺進三甲醫院,而以前這一市場主要被進口廠商垄斷。未來有可能在價格壓力與規模優勢下,大幅提高國產品牌的市場份額。

但如果骨科器械集採的目的僅僅是降價,那麼國產廠商很可能將無法生存,或被進口廠商收購。有專家稱,以前國產產品除了便宜以外,很難在與進口產品的競爭中體現出更多優勢。集采之後,假設國產關節降價至5000元左右,強生等進口公司的產品降價至7000元,價格差距減小,那麼醫生和患者還是大概率會選用進口關節。畢竟國外龍頭公司有多年臨床數據的驗證,產品較為成熟且符合醫生以往的手術習慣。

醫療器械廠商在骨科產品價值鏈上僅佔一小部分,產品價格虛高部分主要存在於渠道。在骨科整個價值鏈上,中間渠道佔據主要的利潤空間,生產商的出廠價通常大幅低於終端中標價。以三友醫療為例:過去三年,三友醫療脊柱產品經銷模式下的出廠價格是直銷模式下的20%以內,創傷產品經銷模式下的出廠價格更是直銷模式下的10%左右。(注:直銷模式下公司產品出廠價接近終端中標價格)

骨科關節類耗材在省級集采中價格平均降幅30%-70%。8月25日,江蘇省第三輪高值醫用耗材聯盟帶量採購產品價格大幅下降,初次置換人工膝關節平均降幅67.3%,最大降幅81.9%。

據了解,愛康醫療的膝關節出廠價在4800元/套,集采前終端價在1.5萬-3萬;髖關節出廠價在2900元/套,集采前終端價在3萬-5萬。愛康的關節產品在江蘇集采后出廠價下降了約10%。

從已有的高值耗材升級帶量採購降價幅度來看,國產膝髖關節耗材應該不會像冠脈支架降幅那麼大,有專家預計大概率主力產品會在4000-8000元的價位。這個價位正好是出廠價附近,對廠家可能並沒有那麼大的影響,同時中間環節的銷售費用可以大幅降低。

然而,與冠脈支架不同的是,骨科高值耗材需要跟台手術,中間環節的成本是不可能全省的。

人工關節等高值耗材最大的問題是價格過高,且每種產品都分很多型號,以往醫院是不備貨的。病人用什麼型號的關節有可能上了手術台才能量出來,這時醫院才會找到在附近等待的代理商或者廠家銷售人員,從他們手中拿到所需型號的產品。

因此,集采后廠商如何分配到渠道、醫生、運輸等環節的成本將成為亟待解決的問題。

從公司角度看,如果骨科耗材公司的核心產品未能納入集采目錄,或者納入集采但降價幅度較大,將勢必會影響到相關公司近期的股價與投資者信心。

因此,掌握核心技術、加速產品迭代、全產業鏈布局對骨科醫療器械公司的持久發展至關重要。集采開始后,中傷最重的會是創傷、鋼板之類同質化嚴重、中小廠家多、技術水平低的產品,未來價格可能被殺到地板價。

與藥品不同,對生產醫用高值耗材的公司而言,以量換價的策略並非十分樂觀,前提是保證一定的手術量。而做多少手術是由醫院與醫生決定的。

骨科手術在不同醫院的情況不一樣,有些醫院一年能做3000台甚至更多,一些縣級醫院能做上百台的,兩三百台的也有,也有些醫院可能只有雙位數。一個醫生自己的能力可以做到很多台,但在縣級醫院可能做不到這麼多,具體要看醫生在什麼醫院。

手術射線會對醫生的身體造成輻射損傷。有行業專家表示,高值耗材集采會使得部分醫生收入降低,做手術意願也會出現一定程度的下降,可能不會“再加班加點排期”。這樣一來,雖然想要做人工關節置換術的患者會增加,但總手術量反而可能會不增反減,尤其是對於髖關節置換術這種完全擇期的手術,會增加患者等待的時間。但對於急診手術中的鋼釘、鋼板影響會小一些。

從這一角度看,只有保證醫生獲得符合其勞動價值的陽光收入,制定合理的診療費、技術服務費,而非“以葯養醫、以耗材養醫”,才能真正解決問題。否則,優秀醫生若是選擇投身私立醫院發展,而患者也要去私立醫院就醫,醫療成本同樣將大幅提高。

參考文獻:

醫投研:《愛康醫療:骨科關節龍頭,行業變革下的機遇與挑戰》

【本文經授權發布,不代表立場。如有任何疑問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※申請信用卡換現金條件與資格限制?

※讓你借錢更容易,高雄當舖線上平臺,加line好友諮詢更快速!

※軍公教小額借款超優惠,線上試算比較銀行利率額度!

※高雄汽車借款借貸程序有哪些?

※新北汽車借款免留車可快速過件!