※高雄土地二胎借貸資格條件有哪些?

中天融資平台提供比銀行更能靈活取得資金的方式,誠信合法,沒有銀行繁瑣的手續。

估值在遠見卓識者看來是經營預期與統計概率的遊戲。比如段永平與蘋果(NASDAQ:AAPL)“金風玉露一相逢”,今年他的說法是,“2011年一月下旬開始買蘋果,目前還不到10年,但那以後在美股居然就沒再找到過更想買的公司”。

估值對混沌的人來說是魔法,透視不了本源,只能睜眼看老法師玩弄套路。玩套路這件事,永遠比投資者想象的要早,很多上市公司從IPO之前就厲兵秣馬,為了IPO及上市之後拿到更高的估值。

不過套路的背後,總會留下草蛇灰線。

字節跳動的預期管理:作用於心理層面的收購操作

市場上已經有各種“知情人士”放消息,字節跳動正準備打包部分資產在香港上市。從競爭的角度上來看,字節上市的可能性還是比較大的,快手上了它就必須得上,就像優酷上了土豆必須上,京東上了阿里必須上。

上市不上市的差距是全方位的——品牌聲譽,多層次融資渠道搭建,人才吸引力,企業治理水平。

相應地,字節跳動上市前市值管理操作已經開始,通過“買買買”管理預期。

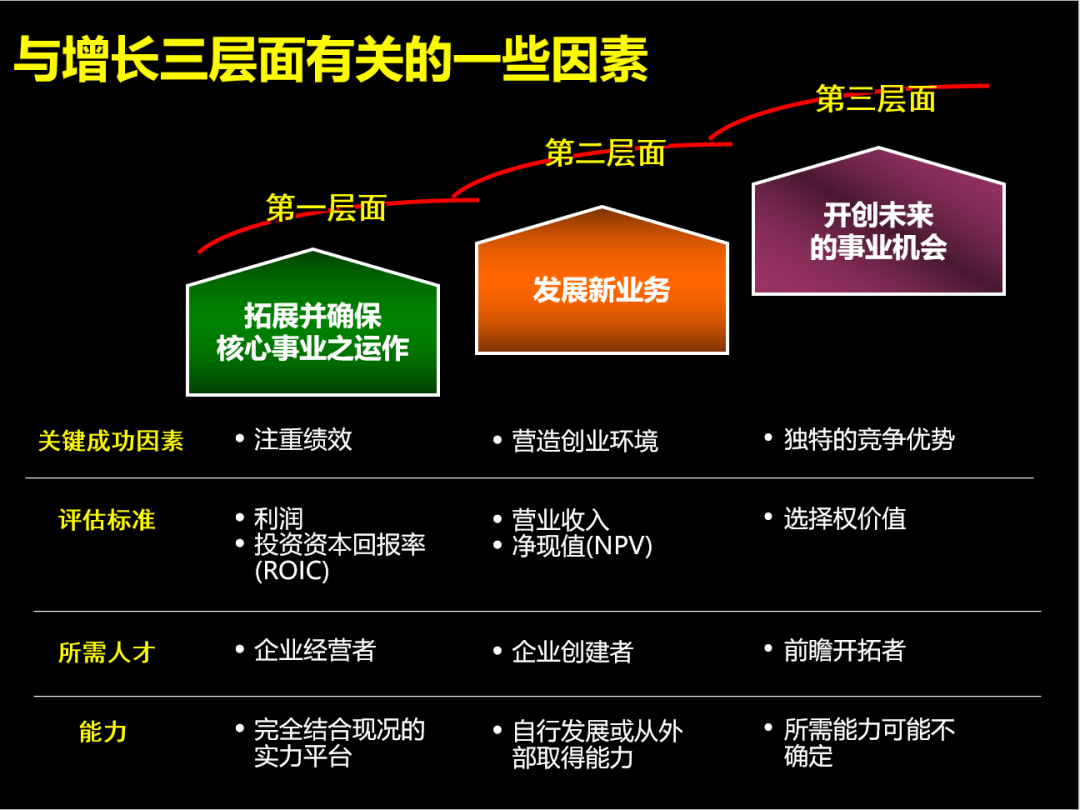

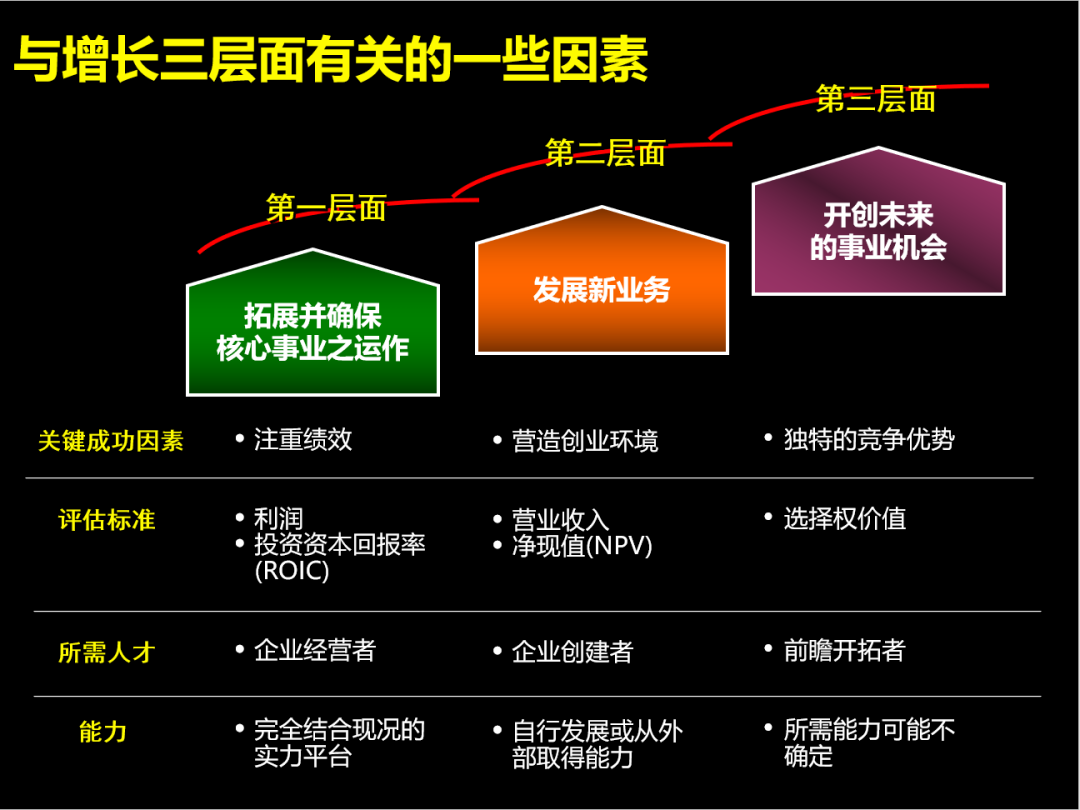

所謂的預期管理,主要是給予投資者對公司增長能力的預期。增長分為三個層次(其中第2點最有利於提升估值):

1)拓展並且確保核心事業運作;

2)發展新業務;

3)開創未來事業的機會。

增長三層面,來源:Mckinsey & Company

比如字節跳動2020年11月投資掌閱,涉足IP源頭,它的意義在於打開版權衍生開發的想象力,為未來影視、動畫、漫畫、遊戲等文娛業務條線提供彈藥,對抗騰訊控股以閱文集團為主的文娛板塊。

比如字節跳動2020年5月投資懶熊火鍋,進軍生鮮便利店,謀局本地生活。

併購的同時,字節跳動也孵化產品以及做品牌來進行預期管理,比如2020年4月推出瓜瓜龍英語,這是個對標斑馬AI的項目。再比如2020年10月推出的大力教育(大力出奇迹的意思),統籌自主開發、全資收購、投資合作的各種教育產品,像是要發起總攻的樣子。

值得一提的是,教育、本地生活、醫療等領域的流程很複雜,在字節跳動核心能力“算法、流量、組織能力、高效率商業化”能輕易斬獲的邊界之外,不一定能取得成功。但新的故事對於資本市場,對於上市前做預期管理提升估值總是好的。

瑞幸的“聲浪攻勢”:從邏輯自洽到“成就偉大”

什麼是聲浪攻勢,就是不斷的包裝概念穿透圈層引導社會聲音,一浪接一浪的社會聲音,讓資本市場看到你的接盤潛力,看到你的用戶潛力。

關於瑞幸,有哪些聲音呢?

1)“中國的星巴克”

瑞幸的商業故事能講的邏輯自洽,中國人不喝咖啡不是因為茶文化而是因為經濟制約,星巴克太貴,瑞幸低價銷售立刻起量。與港澳台比人均杯數看到潛力,低價把潛力變成現實。

持續低價的保障在於供應鏈把控,運營費用把控——開面積較小的自提店、数字化履約將人工成本、設備融資租賃。

2)“免費喝咖啡”裂變

瑞幸橫空出世的時候,差不多等於免費喝,它送很多券給用戶,等用戶把券用完了,他還要券怎麼辦?拉新,找他的朋友、他的親人、他的同事註冊成為瑞幸的用戶,然後繼續喝低價咖啡。

這在無形之中培養擴大了用戶群體和用戶習慣,形成聲浪裂變。比拼多多拉用戶送100元紅包(能提現)的拉新策略感覺還更高級,更有商業意義。

3)割洋韭菜的意識形態

提到國貨之光,現在人們只提完美日記、花西子等國內彩妝品牌。然而在兩年前,瑞幸是真正的國貨之光——拿貝萊德的投資,補貼國人喝便宜咖啡,對抗星巴克等國外咖啡公司。

以上邏輯令意識形態比較強的人倍感興奮。當時割洋韭菜傳播的可是很廣的,不過瑞幸最終把韭菜苗連根拔起是我們沒想到的。

瑞幸股價“瀑布流”連根拔起韭菜,來源:wind金融終端

4)二次創業,值得尊敬的老兵or“騙子”

從成立的第一天開始,就有人說瑞幸是“騙子”,很多人都說老陸的瑞幸是個燒錢局,港股的神州租車2016年6月之後股價一條直線半死不活,神州優車與滴滴競爭失敗,瑞幸又會好到哪裡去?

然而還有一部分人認為,創業成功哪有那麼簡單,應該為老陸的再次創業點贊,他是一名值得尊敬的老兵。anyway,爭論的結果是瑞幸成為話題之王。

5)唯快不破的上市奇迹

天下武功唯快不破,從創立到上市瑞幸咖啡僅用時18個月,它的執行力為人津津樂道。

以上,圍繞瑞幸咖啡的各種話題確實讓資本市場上看到了它的用戶潛力:

現實中你也能看到,基金經理喝它的咖啡,企業高管喝它的咖啡,白領喝它的咖啡,買菜大媽喝它的咖啡,憤青喝它的咖啡,二次元人群喝它的咖啡……

破圈之後,目之所視的用戶規模變大,自然而然的會推高相關上市公司的估值,這就是聲浪攻勢。

優秀的聲浪操盤手能把石頭包裝成金子,只有少數人能這樣玩市值管理。優秀的PR職能能把公司牛逼之處淋漓盡致的展現出來,這是大多數準備上市的公司都能做到的。

理想汽車的4R之PR:成功有效的PR助其價值實現

(注:4R即IR投資者關係、AR分析師關係、PR公共關係、RR監管層關係)

企業價值實現和市值提升最大的障礙是什麼?很多人認為是當前的業績和能調動的資源,你的公司不賺錢,現金流不穩健,不是行業老大,憑什麼享有很高的市值?

※想知道正當的借款管道鳳山當舖在哪裡?

中天當舖是一群專業經驗豐富的金主團隊,從事不動產融資及提供各種工商融資已有多年經驗,沒有銀行繁瑣的手續,卻有銀行的規格讓您方便週轉、倍受禮遇,為客戶量身訂做專屬的融資方案。

蔚來(NYSE:NIO)是個典型的例子,股價上市後幾天衝到13.8美元,然後一路跌到1.19美元,市值磨滅了90%。

同行的理想汽車(NASDAQ:LI),假設即使和蔚來同期上市(並有一定的交付量的話),我們仍傾向認為它的股價絕不會像蔚來這樣慘。因為投資者對兩者的認同感,對兩者長期價值的判斷是完全不同的。

無須諱言,當初談到造車新勢力,繼而談到李斌的時候,很多人的認知都是“畫餅”。而談到理想的時候呢?豎起大拇哥,其PR做的實在是太好了,充分的讓外界了解這家企業是什麼樣的,創始人是什麼樣的。

公關稿里的(現實也差不離)李想:

高一攢電腦寫文章投稿掙錢;

高二搞了個惠多網BBS;

高三做個人網站;

沒上大學去創業做了泡泡網;

後來創辦的汽車之家是行業的絕對龍頭且美股上市;

再然後創辦理想汽車。

2018年那篇《李想:終身成長》流傳至今,徹底讓人瞭然其構建優質企業的方法論。投資,投的是未來能產生海量現金流的企業,有個牛逼CEO邏輯清晰的做這件事,投資者還不爽歪歪的呢?類似的案例,還有儼然已成為“哲學、物理學者”的黃崢。

上市公司釋放的正面信息越多,買入籌碼的投資者越多,後者給予上市公司的估值就越高。

有個真實的案例:某資深投資人士在一支股票上虧了很多錢,問他如今為什麼還持有,他說,“這周跟管市場的副總喝了兩頓酒,了解經營策略和公司情況,我更相信股價被極端低估”——剛去看了下股價,比那時又跌了30%多。

小米與科沃斯的4R之AR:定性決定價值高低

你是房地產上市公司?估值5PE(市盈率)。

你是保險上市公司?估值10PE。

你是工程机械上市公司?估值15PE。

你是TMT上市公司?估值100PE。

不同的行業有不同的估值中樞,上市公司被歸類如A行業和B行業,估值差距常常可達2、3倍。而上市公司,定性的靈活性很大,所以就存在AR(分析師關係)管理的必要性。

比如騰訊控股(HK:00700),按收入和利潤分類它是遊戲公司,按關鍵成功要素(驅動公司的源動力,騰訊的是QQ和微信)分類它是社交公司,按資產分類它是投資公司。

比如小米(HK:01810),按收入分類它是手機公司,按利潤分類它是互聯網公司,按未來預期分類它是IoT公司。

再比如科沃斯(SH:603486),相比家電分析師,肯定更歡迎TMT分析師來做估值分析,而且最好是在AI上有心得的分析師。把公司調性從發展初期的低端掃地家用電器,提升到AI驅動的高端掃地機器人。

京東數科玩槓桿:1%股份撬動700億估值

你今天去註冊個公司,讓朋友出資1塊錢換0.01%的股份,那這個公司理論上的市值就是1萬元。讓朋友出資1塊錢換0.000001%的股份,那這個公司理論上的市值就是1個億。是不是很神奇?

這種情況往往發生在一級市場,在成熟的、交投量活躍的證券交易市場很難見到。也就是幾年前,投資門檻很高(500萬才能入場玩)的新三板,很多掛牌公司成交量小,或者乾脆很長時間沒有成交量,能看到上午市值5個億,下午市值25個億或者1個億的奇觀。

wind數據显示,京東數科上市前有兩輪PE/VC融資,2018年7月那次投后估值為1300億元。此後的兩年時間,沒有機構投資者入場抬估值。

機構不來沒關係,京東數科還有“爸爸”,京東2020年2月25日公告:

將利潤分成權轉換為京東數科35.9%的股權,同時向京東數科增資17.8億元用於收購額外股權,京東將累計持有京東數科36.8%的股權。17.8/(36.8%-35.9%)=1977.8億元,京東數科估值接近2000億元。

不到1%的股權交易,讓京東數科估值從1300億元提升到2000億元,多了700億元,這操作很精髓有沒有?

完美日記的營收百米衝刺:國貨之光是如何煉成的

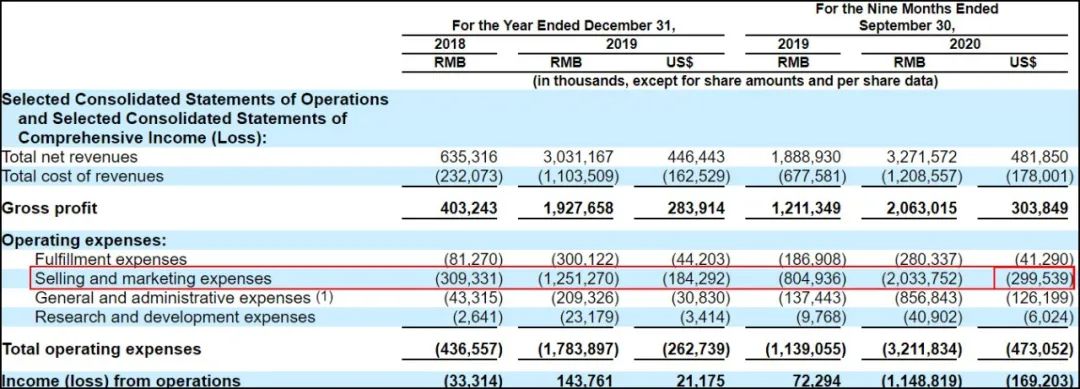

什麼樣的營收規模拿什麼樣的估值,上市前沖收入就是沖估值(只有高段位投資者會不局限於收入增速去全方位評估)。玩法有很多種,拿最近在做IPO的完美日記舉例,它們沖收入的方法是瘋狂營銷+電商購物節超越同行的打折力度。

營銷費用,2020年完美日記營收32.7億元,營銷費用20.3億元,占收入的62.1%。你知道,美妝公司毛利率大概70%多(完美日記是60%多),扣掉營銷費用基本無了,就是拿錢換量。

完美日記營銷費,來源:招股書

沖收入的另一個方法就是電商購物節瘋狂打折。

就比如說2019年618,其它彩妝品牌折扣率沒有低於7折的,中位數差不多是9折,而完美日記你知道幾折嗎?維恩諮詢給的數據是3.6折。通過瘋狂打折,完美日記穩住618彩妝TOP10里的第1的名次,國貨之光就是這麼煉成的。

除了完美日記這樣的,沖收入還有其它玩法。

比如賣家電的賣白酒的消費行業,讓經銷商壓貨,以經銷商的庫存為代價放大自己的收入。另外還有一些違法的野路子,比如通過註冊大量殼公司做關聯交易,虛增利潤欺詐投資人。

兩點建議:寫給用心做公司企業家

諸如此類市值管理方法不勝凡舉(更有甚者直接和資金勾兌拉升股價),以上大部分招數都略微偏門。真正的市值管理是“價值創造、價值運營(增發和回購等)、價值實現(上面的說的IR)”,最核心的還是價值創造。

而頂級的最令人心馳神往的價值創造,我們認為有兩點:

通過知識產權(主要是專利)布局,形成壁壘,建立“標準”——三流企業做產品、二流企業做品牌,一流企業做標準——如華為,如大疆(誠然大疆仍須進一步追蹤觀察)。

通過解決重大難題,提升社會運行的效率,引領產業升級。比如阿里提升商品流轉效率,比如恆瑞頂上創新葯研發的高地。

一家公司完成IPO只是開始,恰恰像馬拉松賽跑,開始既重要也不重要,只有堅持到最後的人,才能成為勝利者。

【本文作者革鼎,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道正當的借款管道鳳山當舖在哪裡?

中天當舖是一群專業經驗豐富的金主團隊,從事不動產融資及提供各種工商融資已有多年經驗,沒有銀行繁瑣的手續,卻有銀行的規格讓您方便週轉、倍受禮遇,為客戶量身訂做專屬的融資方案。