※什麼是刷卡換現金?手續費又該如何計算?

全省皆可刷,手續費最便宜,不怕您比較

2020年的資本市場,互聯網公司依然是寵兒。

中概股二次上市、明星獨角獸相繼衝刺IPO、納斯達克指數和恒生科技指數大漲……市場一片熱火朝天。此情此景下,那些資本市場大玩家的一舉一動變得格外值得玩味,網易就是其中之一。

作為國內老牌的互聯網企業,網易今年動作不斷。回港二次上市后,網易在今年9月又宣布了拆股消息,其在公告中表示將調整美國存托股(以下簡稱“ADS”)兌換比率,從每25股普通股對應1股ADS調整為每5股普通股對應1股ADS。

簡單地說,網易相當於對自家股票進行了“1拆5”的拆股操作。動作背後,更多問題留待解答:拆股是什麼,為什麼要拆股?拆股對資本市場的影響又是什麼?最關鍵的是,站在這個市場火熱的時間節點,網易意欲何為?

昨天,網易發布了2020年第三季度財報,從中我們或許可以找到一些線索。

大公司為何愛拆股

拆股,又稱“分割”,即將股票按比例進行分拆,“一拆N”意味着股價也會變為原來的N分之一。

在資本市場,拆股是非常常見的操作,且一般出現在股價高企的行業巨頭上。在不影響總市值的情況下,拆股能幫助這類大企業增加股票的流動性,吸引新的投資者(尤其是散戶)入場,同時也為股價留出足夠的上漲空間。

回顧資本市場的歷史,巨頭拆股屢見不鮮,像可口可樂這樣的老牌消費品公司就有過多次拆股。把時間拉近了看,今年特斯拉、蘋果等明星公司同樣有過拆股動作(分別以1:5和1:4的比例進行分拆)。拆股首日,特斯拉大漲12%,蘋果的市值則直接飆升至2.2萬億美元。

圖源:雪球

拆股之於流動性的意義,從蘋果的股價變化就能直接看出。今年是蘋果史上第五次拆股,如果蘋果從未進行過拆股,那麼在今年拆股那會蘋果公司的股價將高達28000美元左右,這樣的價格無疑會大大打擊個人投資者的积極性。

不過,拆股並非純粹的数字遊戲,儘管從價格上看,拆股能讓公司股票更容易買入,部分投資者甚至認為把拆股視作股價大漲的信號。但實際上,由於市值不變,公司拆股后股價長期是漲是跌,還是得看未來的發展空間。

也就是說,股價的上漲空間是拆股和戰略變化共同作用的結果。把企業發展和拆股動作結合起來看會發現,拆股也是觀察企業發展戰略變化的關鍵線索。

這也是觀察網易兩次拆股的核心視角。

“資深”中概股

網易登陸納斯達克的時間是2000年,是最早一批在美股上市的“中概股”。這些年,公司體量日益增長,拆股對於網易來說是必經之路,且這並不是網易的第一次拆股。

2006年年初,網易進行一拆四的股票分割后,股價由每股93美元分拆為每股23.14美元,其對應的市值比當時的另外兩家門戶網站(新浪和搜狐)的市值之和都高。在當時,網易拆股既有增強股票流動性的考慮,也和網易的業務變陣密切相關。

從收入上看,從門戶時代成長起來的網易基本盤依然穩固,門戶和郵箱業務正值發展高峰,但和所有同行一樣,此時的網易也需要找到自己的“第二增長曲線”,而網易選擇了遊戲業務作為突破口。

回顧網易拆股前的狀況,其旗下的大型網游《夢幻西遊》、《大話西遊2》陸續上線,且發展強勁。2005年全年,網易的在線遊戲收入13.795億元人民幣,同比增長119.3%,顯著高於76.8%的總營收增速。顯然,遊戲成為了網易增長的新引擎。

除了在遊戲領域的突破,當時網易有道系列產品也在孵化中。可以看到,2006年的網易正處在業務拓展的關鍵時期,新業務的想象空間需要在資本市場獲得匹配,拆股也就變得順理成章。

※找尋台中合法借錢,合法經營的台中當舖在哪裡?

多年秉持著誠信原則為經營理念,以正派經營、專業、負責、積極的態度服務每一位客戶,永欣結合擁有跨領域的專業、借貸、金融、稅務等相關專業知識

在拆股后的發展中,網易發布了有道系列產品,《大話西遊3》等經典遊戲陸續上線。根據網易2007年年報,其全年的在線遊戲服務收入達到19.3億元人民幣,佔總營收的比例升至83.5%。2008年,網易開始與暴雪合作,此時的網易在遊戲業務上越做越深,“門戶”早已無法概括這家公司。

對於網易的成功轉型,資本市場給予了积極的反饋。2006年到2009年的三年時間里,網易的股價上漲了50%以上。回到上述觀察視角,2006年的拆股正值網易的轉型期,股價的上漲不只是因為較低的價格吸引了散戶,核心驅動力仍是業務變陣為網易帶來了增量。

同樣的情況,也出現在網易這次拆股中。

網易的新空間

分析今年的拆股前,先回顧一下網易去年的一系列架構調整。

去年9月,網易雲音樂宣布完成7億美元的B2輪融資;同月,網易和阿里巴巴達成戰略合作,後者以20億美元全資收購網易旗下的跨境電商平台考拉;10月,網易有道正式在美股IPO敲鐘,成為了網易首家獨立上市的子公司。

出售考拉以後,網易旗下的電商業務只剩網易嚴選,網易雲音樂和網易有道則呈現出了蓄勢待發的姿態。不難看出,網易已經看準了新的賽道,並且快速調整了業務陣型——由原先的“遊戲+電商”驅動,轉向“遊戲+教育+音樂”驅動。

這一點在網易財報中也有充分體現。在財務分部收入方面,網易目前的收入結構是“在線遊戲+有道+創新及其他業務(包含來自網易雲音樂的收入)”,而此前的結構則為“在線遊戲+電商+廣告服務+郵箱及其他”。

從網易Q3財報來看,新“三駕馬車”正在共同為網易開闢新的空間。

在總收入方面,網易第三季度的凈收入為人民幣186.6億元,同比增長27.5%。其中,遊戲仍是網易的堅實基本盤,該項業務在第三季度取得收入138.6億元,同比增長20.2%;有道和創新及其他業務則成為拉高營收增速的關鍵力量。

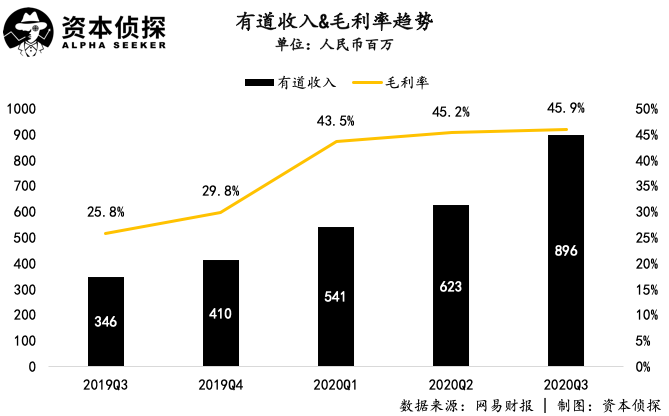

具體而言,網易有道在三季度取得凈收入8.96億元,同比增長159%,這也是有道上市以來的最快增速。得益於規模效應和教師薪酬結構的優化,有道的毛利率達到45.9%,較上一季度的45.2%進一步提高。

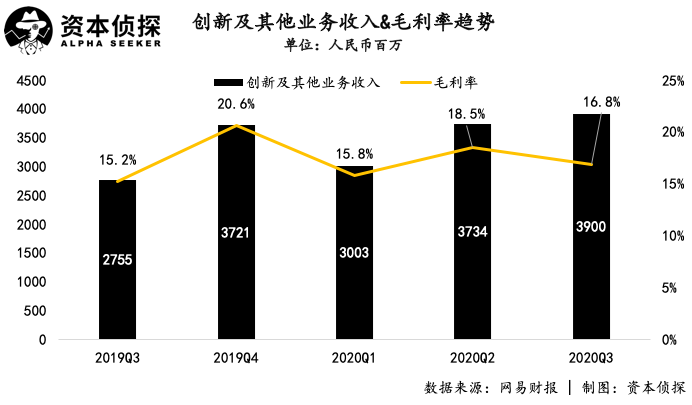

和有道一樣,網易的創新及其他業務收入增速同樣高於整體增速,該項業務在三季度取得凈收入39億元,同比增長41.6%。

值得注意的是,網易的創新及其他業務包含了網易雲音樂、網易嚴選、廣告業務。根據財報,網易第三季度創新及其他業務的毛利率為16.8%,上一季度和去年同期分別為18.5%和15.2%,該項數值的環比下降是由於廣告服務毛利率下降,而同比上漲則主要得益於網易雲音樂的凈收入增長。

“遊戲+教育+音樂”的結構是網易業務變陣最直接的呈現方式,在新的業務結構中,投資人能更清晰地看到各業務的發展情況。如果說過去投資網易的人/機構關注的更多是遊戲和電商,那麼現在那些了解教育和音樂市場的投資者,也能從網易財報里得到他們想要的信息。

也就是說,隨着業務的變陣和多元化,網易將吸引來新的投資者,其投資者群體的組成也會更豐富。更重要的是,新的業務結構還為市場提供了新的估值思路。

如今的大公司業務越來越多元,只看整體指標來估值是相對粗糙的方式。打個比方,假設A公司和B公司的營收、利潤水平相同,但A公司只有一個主營業務,且增長天花板已現;B公司在有一塊穩定盈利業務的基礎上,還開闢了兩個新業務,雖然盈利尚需時日,但由於行業市場空間巨大,新業務或能成為公司的打開增長的關鍵。

哪個公司應該有更高的估值,答案是顯而易見的。

以國內體量最大的互聯網公司阿里巴巴和騰訊為例,“電商”不足以概括前者,“社交”也無法貼切形容後者。金融、遊戲、雲、廣告、物流,每塊業務都有各自的成長路徑、回報周期,每個行業的市場空間也各不相同。因此,用SOTP(Sum of the Part,分類加總估值法)模型來為大公司估值是更合適的方式。

事實上,摩根士丹利就曾用SOTP模型為阿里巴巴進行估值,把上述邏輯復用至網易上的話會發現,如今正在發力新機會的網易,在資本市場上也有更多的想象空間。財報發布前,包括高盛、瑞銀、花旗、野村等多家機構維持網易“買入”評級。高盛將網易目標價由104美元上調至107美元,看好公司長期發展。

由於業績超預期,財報公布后,網易股價漲4.35%,報89.22美元。對於網易來說,業務變陣意味着新的增長空間的出現,疊加拆股的影響,如今的網易在資本市場有了新的向上的可能性,而從中出現的機會也給予了新的投資者。

【本文作者鴻鍵,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道屏東當舖老字號合法經營當舖在哪裡嗎?

大眾當鋪位於屏東市民生路3-17號,為政府合法立案,屏東當舖公會所認可的優質當舖