人類生來愛賭,Z世代(1995-2009年出生,又稱互聯網世代)貌似青出於藍。遊戲直播可賭,潮鞋可賭,潮流玩具亦可賭。

既得利益者會強調“小賭怡情,大賭才灼身”。對於小賭怡情,諾貝爾經濟學獎得主Daniel Kahneman有句箴言“一個人如果不能平靜地面對自己的損失,就會參与到他原本不可能接受的賭博”。平靜?何其難。

行為經濟學告訴你:大數法則決定“久賭神仙輸”,而人們又天生厭惡損失,贏1萬元的快樂遠小於輸1萬元的痛苦,因此會不斷尋求翻本,所以才有那麼賭潮玩/潮鞋的Z世代“破產姐妹”“破產兄弟”。

能量守恆決定有輸家就有贏家:Z世代小散輸了,泡泡瑪特(HK:09992)就贏了——今天,營收從2017年的1.6億元到2019年的16.8億元、CAGR(複合年均增長率)為226%的它,將正式登錄港股:IPO定價38.5港元,已獲356倍認購,首发上市的市值超過500億港元。

泡泡瑪特是怎麼個贏法?

大多數投資者不理解年輕人行為模式的成因與訴求,有很多聲音武斷的表示00后炒鞋炒盲盒的行為很nt(腦癱),錦緞研究員認為在本質處理解Z世代所成就的泡泡瑪特“賭運”,有三件事需要釐清:

潮流與青年亞文化

賭博重塑亞文化衍生行業

M型社會與窮尾市場

圖1:“我承認我有賭的成分”,來源:網絡

潮流與亞文化

不懂Z世代潮流=與未來主力消費人群無緣。

與未來主力消費人群無緣=企業陷入邊緣和過氣。

年輕人的潮流是什麼?某短視頻平台對Z世代用戶畫像關鍵詞TOP5排序:1盲盒、2漢服、3JK、4潮鞋、5電競。電競已逐漸成為體育競技項目主流化,前四項Z世代潮流都可歸結為亞文化。

所謂亞文化,伯明翰學派(對青年亞文化理論影響最大的學派)給的定義:

亞文化是更廣泛的文化內種種富有意味而別具一格的協商。他們同身處社會與歷史大結構中的某些社會群體所遭際的特殊地位、曖昧狀態與具體矛盾相應。

上述定義至少90%的人看不懂,分為三個分論點就好理解:

1)亞文化具有“抵抗性”,與更廣泛文化(主導文化和父輩文化)發生矛盾,具有異端、越軌的傾向。

2)具有“風格化”,亞文化不採取激烈和極端的方式抵抗,而是較溫和的“協商”,體現在審美、休閑和消費等領域,是富有意味和不拘一格的。

3)具有“邊緣性”,與更廣泛的文化相比,亞文化多處在邊緣、弱勢及特殊的位置(如青少年、草根、同性戀等)。

亞文化生意往往很短命,存在時間短暫。“盲盒、漢服、JK、潮鞋”等亞文化理論上會很快消逝,或者一直停留在小眾階段。

不信你看上世紀50年代-70年代的英國,各式亞文化——無賴青年、摩登族、搖滾派、嬉皮士、慕嬉士,光頭仔、足球流氓、朋克——你方唱罷我登場,好不熱鬧。三五年時間,就會有一種亞文化被收編,或轉換為另一種亞文化。

再譬如中國各種亞文化社區,貓撲、天涯、鐵血、豆瓣和虎撲,當初都紅極一時,然後就沒有然後。舉個近期例子,Blued(藍城兄弟2020年7月登陸美股)是中國最大的LGBT——女同性戀者Lesbians、男同性戀者Gays、雙性戀者Bisexuals與跨性別者Transgender——社區,2018年Q1至今DAU從200萬到250萬,今年前三個季度收入7.5億元,虧損3億元。股價跌35.89跌至10.74美元,市值僅3.8億美元,一幅價值毀滅股的走勢。

圖3:藍城兄弟DAU,來源:其招股書

圖4:藍城兄弟股價,來源:wind金融終端

亞文化生意短命或者說做不大,底層邏輯在於:

青年一代是社會的希望,歷來是主流文化實施權利的重點對象。當青年亞文化的風格出現並且開始自下而上地傳播以後,主流文化當然不會坐視不理。它會一刻不停地對青年亞文化進行界定、貼標籤、遏制、散播、化解、消毒、利用、開發……試圖把亞文化的風格整合、吸納進佔主導地位的社會秩序中,這一過程就是“收編”(incorporation)。

收編的簡要過程大概是亞文化風格出現,商業收編開始(亞文化被柴米油鹽打敗),風格的緩和,亞文化風格成為消費風格和市場風格,亞文化風格失去抵抗意義或改弦更張。

說好亞文化生意命短做不大,上文強調了2遍,但是凡事皆有例外。泡泡瑪特就是例外,它表示要用業績錘作者的臉,再來回顧並補充前文對泡泡瑪特業績的描述:

盲盒模式(用戶神秘隱藏款)經營IP潮流玩具的泡泡瑪特,快要在港股上市,它的營收從2017年的1.6億元到16.8億元,CAGR為226%。2020上半年營收8.2億元,同比增長50%;Non-gaap凈利潤1.8億元,相應凈利率潤為21.8%。

從IPO定價來看,市場對泡泡瑪特非常看好。總股本13.816億,IPO定價38.5港元(發行價範圍是31.5港元-38.5港元,市場直接就給了上限),首发上市的市值高達532億港元。不僅是上限定價,而且泡泡瑪特國際配售提前2天結束認購。大概3、4個億的年利潤支撐500多億港幣的市值,泡泡瑪特市盈率上百倍。

為什麼泡泡瑪特這類潮流玩具亞文化,好像並不那麼短命與做不大?錦緞研究員認為關鍵在於:賭,用戶賭自己是天命之子,投資人賭自己勝天半子。

賭博重塑亞文化衍生行業

盲盒這一帶有賭的成分的營銷方式,從2016年開始,徹底改變泡泡瑪特的命運。讓我們先從什麼是盲盒說起。

1)盲盒看起來很誘人

盲盒,blind box。顧名思義,就是一個看不見裏面東西的盒子,它裝着不同樣式的潮流玩具,但你不知道裏面到底裝着哪一款。具體到泡泡瑪特的盲盒,遊戲規則如下:

出售可以是單個散盒,也可以是整套12盒。

均價大概50元/盒左右,門檻非常的低。

盲盒最大的魅力在於有幾率抽中“神秘隱藏款”。

圖5:盲盒規則,來源:泡泡瑪特招股書

魅力在於一旦抽中所謂的隱藏款。

就可以二手市場高價售出。

聊聊細節和數據——市場上的盲盒以系列為單位上市,通常每個系列7-13款不同設計,在價值上大致分為四種,普通款、雷款、熱門款、隱藏款。隱藏款又叫神秘款,爆率1/144。

隱藏款因為稀少,存在溢價空間,原價50元左右的隱藏款將在二手市場被炒到每隻600-1500元,翻倍10-25倍,且供不應求,由此吸引更為廣泛的人群參与。

2)普通玩家賭盲盒穩定賠錢

凡是懂點統計學,都不會去買盲盒,因為預期收益很低。預期收益E=∑xP,其中x為收益倍數,P概率。盲盒這種玩法的預期收益,本質上和老虎機類似,模擬一下:

普通款x為0.3,數量眾多隻能二手賤賣,P為95%以上。

稀有款x為19(扣掉1倍本金),數量眾多隻能二手賤賣,P為1/44(即0.69%)。

雷款x為-1,沒人想要謂之雷,P為參照稀有款。

其它熱門款x為4(扣掉1倍本金),P為(1-上述概率總和)。

則盲盒E=∑xP=((1-0.7)×0.95)+((20-1)×0.0069)+((0-1)×0.0069)+((5-1)×3.61%)=0.56——意思是1塊錢變成0.56元,玩家穩定賠錢的。

以上為理論預期收益模擬,真實世界的普通玩家還要被“老鳥”們再刷低一截預期收益。

少部分老鳥玩出了門道,它們一般能跟特定門店員工合作,有盲盒上新了,老鳥能通過各種技巧——“搖盒”、“捏盒”、“摳盒”,更牛的使高精度电子秤(精確到0.01g的那種)記錄各種盲盒重量先篩選一遍。還有的店員就直接上陣,覺得哪個盲盒有戲就用親戚朋友手機付款規避公司監管。

普通用戶不懂什麼統計學,不懂什麼內幕玩法,一腔熱血抽盲盒。如前所述,預期收益模型之下,大數法則決定“久賭神仙輸”,而人們又天生厭惡損失,贏1萬元的快樂遠小於輸1萬元的痛苦,因此會不斷尋求翻本,所以才有那麼多賭潮玩潮鞋的Z世代破產姐妹、破產兄弟。

所謂“一入盲盒深似海,從此錢包是路人”。

圖6:賭神高進,來源:網絡

3)泡泡瑪特憑藉盲盒賭運亨通

能量守恆決定有輸家就有贏家:Z世代的小散輸了,泡泡瑪特(HK:09992)等公司卻贏了。

泡泡瑪特的財務數據上文講了,此處談談它業績飛躍式增長和盲盒的關係。先說結論:沒有盲盒模式就沒有今天的泡泡瑪特。

泡泡瑪特從2017年開始起勢,不可忽視的是它在2016年推出“molly星座”盲盒系列。泡泡瑪特分部業務CAGR的數據足以證明盲盒的與眾不同,其招股書提到:

盲盒由於其互動式購買體驗及日益提升的知名度,2015年至2019年的複合年增長率為143.2%,遠高於其他潮流玩具產品類別29.7%的複合年增長率。

由於盲盒銷售以不可見、偶然性作載體和表現形式,迎合賭徒心理,其“不確定性”成為影響購買的重要因素,不僅強化了人們對結果的預期心理以及可能會獲得的驚喜感,反過來還會加強重複決策,提高復購率,最終催化行為依賴與迷戀,讓盲盒一時間成為令人上癮的存在。

上癮了,商業模式就變了:

泡泡瑪特獲得定價權,品牌盲盒ASP(平均售價)從2017年的43元上升到2019年的51元,第三方盲盒ASP從41元到52元。而盲盒產品的毛利率從2017年的58.9%上升到2020年H1的70.5%。

更重要的是,你看,營收大幅增長且毛利率提高的情況下,泡泡瑪特的銷售成本還能從2017年的32%降低到2019年的21.5%。經濟學有個理論,如果某行業產品的主要要素成本曲線下降,那麼該行業必將出現劇變——所以有盲盒助力泡泡瑪特掙脫亞文化“收編周期”的戲碼。

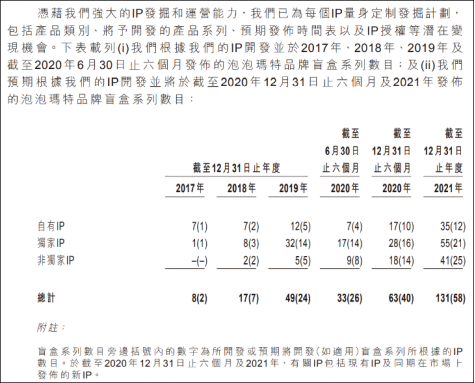

泡泡瑪特能有今天,精髓在於盲盒附着的賭博性質,可謂“賭運亨通”。未來幾年泡泡瑪特還要繼續強化盲盒,可觀其品牌盲盒的數目,2017年是8個,2019年是49個,2020年63個,2121年再翻一倍多到131個。

圖7:盲盒系列開發的計劃數量,來源:泡泡瑪特招股書

4)市佔率說明誰賭的更凶

泡泡瑪特是中國潮流玩具龍頭,2019年潮玩市場規模207億元,泡泡瑪特營收17.6億元,市佔率8.5%。第2-5名市佔率分別為7.7%(歐洲公司)、3.3%(香港公司)、1.7%(日本公司)、1.6%(美國公司)。頭幾個玩家市佔率的差距沒那麼大。

但在盲盒領域就是另一份情景,據頭豹研究院數據,2019年中國盲盒市場規模預測值為28.8億,如果這個數據誤差不太大,那代表泡泡瑪特在盲盒領域的市佔率為47.2%(2019年泡泡瑪特盲盒營收13.6億元),遠超其它潮玩競爭者。

潮玩界有且只有泡泡瑪特“賭運亨通”!

行文到此,還沒完。

我們不僅要揭示企業經營發展的關鍵脈絡,還必須了解為什麼Z世代這麼愛賭,看到社會學的根源。

M型社會與窮尾市場

Z世代真的很愛賭,或者說有很多公司和平台有意無意的為它們提供賭檯,這有些刷新錦緞研究員的認知。

NBA可賭。央視因為“莫雷事件”不播NBA,買下獨家網絡播放版權的騰訊體育價格太貴,導致很多年輕人去看盜版NBA信號,那些做盜版信號的人——業餘直播說球,專業做私域流量群去教唆年輕人賭博。過去一年體育“賭狗”多了不少。

遊戲直播可賭。比如在鬥魚平台,競技類遊戲的主播讓用戶猜輸贏,賭注是“魚丸”,這個魚丸最終可在某些QQ群交易現金。虎牙平台也存在類似鬥魚賭“魚丸”的情況,不過它的名字更脫鈎,叫“種豆”。

圖8:賭“魚丸”,來源:鬥魚APP直播間截圖

短視頻平台可賭。抖音和快手上都有#幸運盒子#話題,可以去看看,有抽現金的(那哥們特鯊凋),有抽iPhone的,啥都有。這個幸運盒子是盲盒的一種,只是沒有IP,沒有那麼規範,更坑罷了。

圖9:賭“幸運盒子”,來源:抖音和快手APP截圖

還有咱前面說的賭盲盒,賭鞋……

為什麼Z時代這麼愛賭?自有其社會性成因。

人類社會的理想藍圖是:中產階級占絕大多數,極富和貧困都只佔少數,這也是常說的“橄欖形社會”。

圖10:橄欖型社會,來源:網絡

但現狀卻呈現大前研一《M型社會》的發展狀況,中產將快速消失,“雙尾效應”將日益劇烈——橫軸扁且長,縱軸高且寬,中間凹陷——這也是我們常說的2-8定律甚至1-9定律。

圖11:雙尾效應,來源:網絡

由此,M型社會誕生新窮人,誕生窮尾市場。

他們收入雖然降低,品味和格調卻不會降低,會去追捧——價格2星,做工2星,設計4星,品類5星,賣場5星,潮流敏感度5星的ZARA,這一類量身定奪的品牌。

也會放棄遙遙無期的儲蓄購置大類固定資產的夢想,使可支配收入比例增大,熱衷小成本的“搏一搏單車變摩托”,迷戀小概率事件,比如均價50元左右的盲盒正中其下懷。

行為經濟學的前景理論里有個反射效應,說在悲觀的預期下,人們更願意賭一把。Z世代的各種賭,簡單的說是反映對前途的悲觀。這些現象短期還看不到潮湧式負反饋跡象,但颶風起於青萍,此時此處更應須多些憂患。

無論如何,衷心希望Z世代能快樂成長,希望每個孩子都能擁有心儀的玩具和心愛的球鞋。

【本文作者革鼎,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※有借有還再借不難!台中借錢,台中借款專家教你成為投資理財高手!

※手上有黃金珠寶卻不知該如何典當嗎?台北借款,中山區當舖,大同區當舖免費幫您鑑價!!

※救急過件簡單不囉嗦,24小時當舖一通電話立即貸!

※還在貸款的車子能借款嗎?台中機車借款公司不管有無分期皆可貸!

※教你避開未上市股票的四大投資陷阱!

※想知道更多屏東當舖可安心借貸,政府合法立案當舖在哪裡嗎?

※台北汽車借款流程有哪些?