※如何辦理信用卡換現金呢?懶人包流程詳細解說!

多元化的消費商品,更多處理方式配合您的需求做選擇。服務最完善,一通電話,一下搞定,不需再看別人臉色

一直走「低調發育」路線的網易,似乎也開始「不講武德」了。

11 月 18 日,網易發布 2020 財年三季報,財報显示,網易 Q3 凈收入 186.6 億元人民幣,同比增長 27.5%,歸屬於網易公司股東的持續經營凈利潤 30 億元人民幣,保持了一直以來的穩健增長。

值得注意的是,在高增長表現的同時,網易的營業費用相比之前有所增高,本季度網易營業費用達到 70 億元,同比增長 54.7%,也是近年來營業費用最高的一個季度。雖是峰值,但對比一些互聯網公司網易營業費用依然處於低位,只是對於一向謹慎的網易來說,這個季度顯得尤其特殊。

網易「不差錢」,但開銷增大並不是網易一貫以來的風格,錢都花到哪裡去了?

網易的「大力」,花在哪了

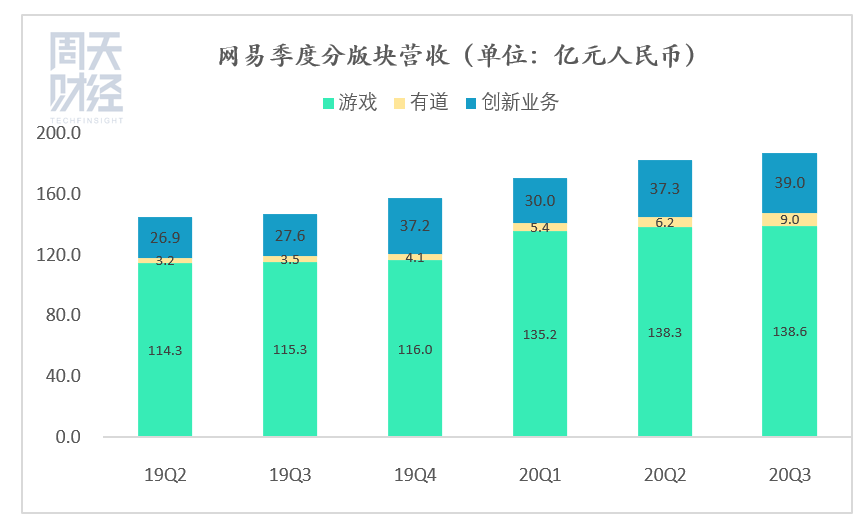

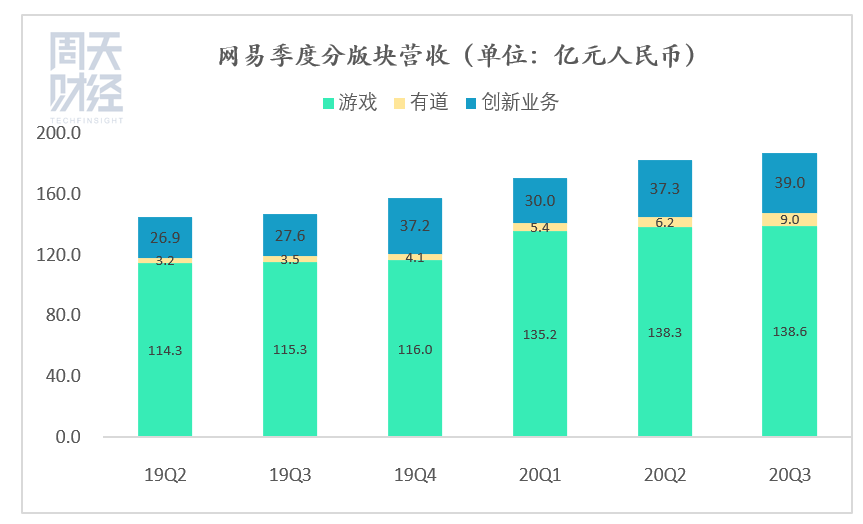

網易在財報中將其業務主要分為三個板塊,分別是在線遊戲服務,網易有道,以及創新及其他業務。

在拆分掉考拉之後,網易不再單獨披露電商業務成績,而將嚴選放入到了財報的創新及其他業務之中,而目前驅動創新業務板塊增長的最主要引擎來自於網易雲音樂。

拆分來看,遊戲業務依然穩健,有道和創新業務儘管體量相對要小一些,但都保持了良好增速。

本季度,網易遊戲業務營收達到 138.6 億元人民幣,同比增長 20.2%,繼續扮演着網易「壓艙石」的角色。

而有道在今年在線教育賽道發生劇烈變化的情況下,保持了高速增長,三季度有道營收達到 8.96 億元,同比增長 159%,網易財報中也特別提到,有道學習服務和產品凈收入人民幣 7.63 億元,同比增長 239.1%。

與之相對地,本季度網易創新業務板塊營收達到 39 億元人民幣,同比增長 41.6%。

周天財經製圖

在遊戲業務保持強勁增速的同時,有道和創新業務的營收都達到了近年來的高值,證明了網易的新業務發展潛力。

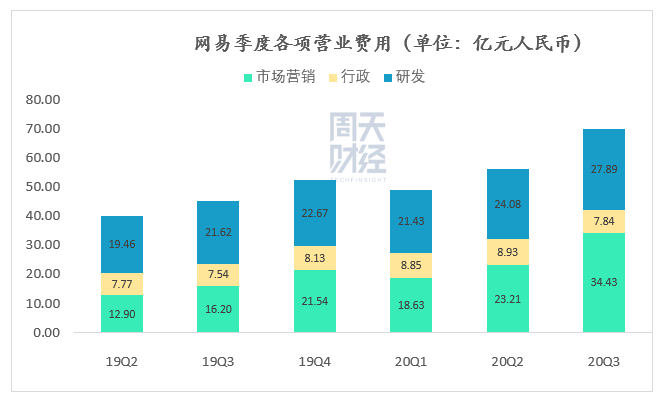

業務增長背後,我們再來看網易這季度的開銷主要在哪裡。

和大部分互聯網公司類似,網易的營業費用主要由三個板塊構成,市場營銷費用,行政費用以及研發費用。本季度,網易的三項費用分別為 34.4. 7.8. 27.9 億元,合計超過 70 億元,以營業費用占凈營收比重來看,本季度網易營業費用達到了營收的 37.6%,較去年同期上漲了 6.6 個百分點。

周天財經製圖

營業費用上升主要是由於市場營銷費用以及研發費用的顯著增長。

結合三項具體業務來看,網易的「大力」花在了哪便也呼之欲出——遊戲出海、有道以及網易雲音樂。

「燒錢」對於互聯網公司並不陌生,過去十年的移動互聯網相繼出現了許多風口,參与其中的企業往往都要經歷一段燒錢歲月,支付、出行、共享單車皆是如此,但專註自身的網易極少參与其中,硬橋硬馬似乎也不是人們熟悉的網易風格。

那麼,這時候加大投入的出發點是什麼?

加大力度的關鍵時刻,來了

在三項重點業務中,有道「大力出奇迹」的邏輯最容易理解。

今年是在線教育的關鍵年份,經過多年的賽道培育,加之疫情對於線上授課的迅速普及,讓整個賽道競爭迅速升溫。

有媒體報道,猿輔導、學而思網校以及作業幫在暑假期間的營銷推廣預算均超過了 10 億元。一位頭部機構的高管也在今年的財報電話會上表示,據第三方估計,在線教育頭部 10 家機構在暑假期間的市場投放量,可能超過了 100 億元。

※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

高雄市高手當鋪是銀行的前身,放款快速、簡單、便利、低利息的借款流程,能為您個人或公司工廠即時幫助

相信這也和我們很多人的體感相符——即便不是潛在的在線教育消費者,也多半會在地鐵、公交站、以及各類 App 上與教育企業的營銷宣傳不期而遇。

對於有道來說,這一季度營收增速創上市以來新高,K12 在線課程規模增長創新高。同時各項數據指標都呈現良性的正向增長,處於健康增長的狀態。

但是在機遇出現的窗口期,僅僅是超越過去的自己遠遠不夠,咬住第一集團的速度,才是關鍵。

有道掌舵者周楓在今年 9 月網易有道的全體員工大會上分析提到,有道所處在的 K12 網校賽道,對比當前線下教培的頭部規模,「將來頭部在線教育公司的潛在規模可能要高出 10 倍以上」。

與之相伴隨的,是目前在線教育初創企業躋身頭部的窗口期已經基本關閉,創業門檻大幅升高,同時現有的頭部玩家也還會繼續洗牌,沒有形成穩定的座次。

打個比方的話,馬拉松比賽的第一集團已經開始提速,將大部隊遠遠甩在身後,而對於有機會勝出的选手們來說,一旦沒有咬住速度,也會再無追上的機會。

過去有道一直專註於內容和服務的提升,打磨成熟的有道精品課已經實現了規模增長,現在迅速補齊品牌運營和市場營銷上的短板,將保留下一階段排位賽的火種,有助於其長期發展。

目前,行業進一步分化的趨勢十分明顯,與其關注有道的費用增長,更加值得關注的反而是其用戶和營收的大盤,能否一直保持高增速。

對於網易的遊戲業務來說,捷報頻傳的海外市場正在成為其新的增長點。

根據 SensorTower 數據,2020 年 Q3,中國手游發行商全球收入排行榜中,網易排名第二。在 2020 年 9 月中國手游收入 Top20 榜單上,網易有 6 款遊戲上榜,上榜數量排名第一。

而在遊戲產品方面,網易旗下自主研發的原創遊戲,包括《荒野行動》、《第五人格》等也都在海外市場取得了較高聲量,比如荒野行動已經成為風靡於日本年輕人的全民手游。

作為出海時間並不算早的遊戲廠商,網易能夠憑藉自研遊戲完成後進,充分證明了網易遊戲的綜合實力。

以往的觀點會認為,遊戲比較類似於「項目制」,想要持續推出成功產品有很高難度,也有很多偶然因素,但現在來看,依靠在遊戲研发上的持續投入,以及遊戲運營經驗的不斷積累,「產品力」出色的廠商已經形成了爆款方法論。

網易在遊戲領域的積累不需要過多陳述,其中尤其值得注意的是網易對於 MMORPG 遊戲的豐富經驗。

與《絕地求生》的 FPS 品類還有《王者榮耀》的 MOBA 類型相比,MMORPG 的特點是同一個世界需要承載數萬玩家同時在線,而且玩家的遊戲資料持續運行,而非每局獨立重來。因而能夠產生更多的互動與更沉浸式的虛擬體驗。

這使得,相較於休閒遊戲以及每局重來的快節奏對抗,MMORPG 往往擁有更長的生命周期,核心玩家群體忠誠度更高,也能產生穩定的營收。但相應地,它也考驗着遊戲公司從開發到運營的綜合實力。

網易的招牌遊戲《夢幻西遊》從 2003 年推出到現在已經 17 年,放到世界範圍這一成績也堪稱不可思議。而像是近年來大熱的《陰陽師》,也在逐漸成為長線 IP。甚至目前由網易代理的《魔獸世界》,在今年上半年創下了同時在線人數的歷史峰值。

相較而言,網易在遊戲領域的「老對手」騰訊,主要依靠的是社交流量帶來的高日活類型遊戲,在大型開放世界上少有長線傑作。

最近米哈游的《原神》獲得海外玩家的高度認可,其實反映出的,正是中國遊戲廠商的競爭力進入到了一個新的階段,基於網易不斷加大的研發投入和運營經驗,遊戲出海有望繼續加速發展。

最後再來看網易雲音樂。作為創新業務板塊的「扛把子」,網易雲音樂可能是未來發展確定性最強的一條賽道。

三季度,網易雲音樂與環球音樂、BGM、張傑、韶愔音樂娛樂等達成了戰略合作,繼續優化其音樂版權布局。同時,打造線上演出品牌「雲上 LIVE」、直播平台「LOOK 直播」、長音頻板塊「聲之劇場」。網易雲音樂的研發費用恐怕就花在這裏,為了以更多元化的產品,尋找更多業務增量。

和遊戲類似,在線音樂賽道目前也形成了網易和騰訊的「兩超」格局,儘管在絕對數據上排在第二位,但細細看來,網易絕非步亦趨的追趕者,而是都形成了自己的打法和風格。比如,網易雲音樂社區就形成了明顯的差異化優勢。

再將有道考慮在內的話,其實不難發現,網易目前的三大重點方向,共同點都落在了「內容」上。

這也是網易一直以來最為擅長的領域。

丁磊不久前接受福布斯採訪時認為,在這樣一個流量為王的時代,靠內容建立護城河的核心是創作的創意,與創作的手段和過程,以及科技的應用。科技可以解決效率、成本的問題,這些可以幫助一些企業在 PGC 內容里產出價值。

中國優秀的互聯網企業很多,但真正形成了鮮明格調的卻少之又少,網易是其中很具代表性的一個,這有可能會幫助網易在未來繼續保持領先,等待網易在海外遊戲、教育、音樂三大賽道收穫「奇迹」。

【本文作者周天財經,由合作夥伴微信公眾號:周天財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※只要您的資金缺口,急需用錢-大寮當舖助你渡難關

專業票貼週轉排除一些煩雜因素,讓您輕鬆取得您需要的資金